Zadłużenie samo w sobie nie jest zjawiskiem negatywnym. Wręcz przeciwnie: jego rynkowe oddziaływanie może mieć pozytywny wpływ na poziom konsumpcji, a jednocześnie – wspierać wzrost gospodarczy.

Gdyby nie odroczone terminy płatności, powszechność dostępu do usług telefonicznych czy do różnego rodzaju mediów, byłaby utrudniona. W tym kontekście zjawisko zadłużenia staje się czynnikiem, poprawiającym jakość życia. O wiele groźniejszy z punktu widzenia budowania więzi społecznych jest stan nadmiernego zadłużenia – taki, w którym gospodarstwo domowe traci zdolność do terminowej spłaty zobowiązań w długoterminowej perspektywie.

Prowadzone od 2006 roku przez Konferencję Przedsiębiorstw Finansowych i Instytut Rozwoju Gospodarczego SGH badania koniunktury na rynku consumer finance, opisujące zachowania gospodarstw domowych na rynku kredytu konsumenckiego, dostarczają informacji, pozwalających określić jakość obsługi ich zobowiązań finansowych, a także ich skalę. Dzięki trwającemu od prawie 10 lat projektowi badawczemu, możliwe jest porównanie danych historycznych z aktualnymi i stworzenie swoistego profilu dłużnika na obchodzony od 2009 roku Ogólnopolski Dzień Bez Długów.Do analizy wykorzystaliśmy średnioroczne odsetki gospodarstw domowych z lat 2008, czyli sprzed wybuchu kryzysu, 2014 i 2015.

Główne wnioski z raportu

- Głowa takiego gospodarstwa jest osobą w średnim wieku, mieszkającą na wsi, posiadającą wykształcenie średnie lub policealne oraz dochód, nie przekraczający 550 PLN/os.;

- Poprawia się zarówno jakość bieżącej obsługi zobowiązań, jak też maleje udział gospodarstw, przewidujących pogorszenie ich spłaty w najbliższych 12 miesiącach;

- Rośnie odsetek gospodarstw domowych, zaciągających kredyty i pożyczki o wartości wyższej niż 10.000 PLN;

- Wielkiej wagi kwestią pozostaje etyka zobowiązań konsumenckich, wymagająca zaangażowania wielu interesariuszy i nowych form współpracy pomiędzy przedsiębiorcami i ich organizacjami i organizacjami konsumenckimi.

Posiadanie jakichkolwiek zobowiązań

Posiadanie jakiegokolwiek zobowiązania finansowego w 2015 zadeklarowało średnio mniej niż połowa badanych przez KPF i IRG SGH respondentów. Odsetek ten wyniósł 48,1% gospodarstw domowych, podczas gdy – dla porównania – przed siedmioma laty i przed rokiem udział był wyższy – odpowiednio 58,3% i 53,2%.

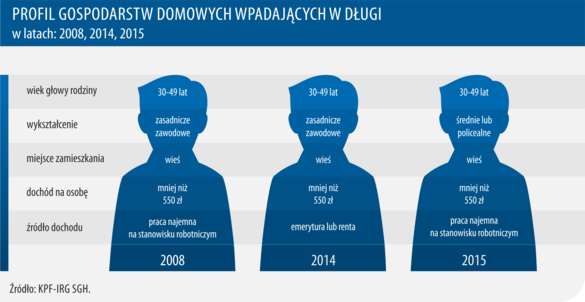

Kto najczęściej wpada w długi

Systematycznie, od siedmiu lat, maleje odsetek gospodarstw domowych, określających swoją sytuację finansową jako „wpadanie w długi”. O ile w 2008 roku, tuż przed wybuchem kryzysu, ich średnioroczny udział zbliżał się do 10% ogółu badanych gospodarstw, o tyle w 2015 już tylko jedno na dwadzieścia (5%) tak definiowało swoją kondycję ekonomiczną. Warto zauważyć, że obniżenie zjawiska popadających w zadłużenie w skali roku o 3 punkty procentowe oznacza dość znaczącą korzystną zmianę.

Największy odsetek gospodarstw domowych, mających problemy z długami, zidentyfikowano w grupie tych, których głowa znajduje się w przedziale wiekowym 30-49 lat i jest to cecha stała dla całego analizowanego okresu. Wspólny mianownik stanowi również fakt zamieszkiwania na wsi oraz dochód na osobę, wynoszący mniej niż 550 PLN. Tym co różni profil statystycznego dłużnika w 2015 roku od tego z lat 2014 i 2008 jest wykształcenie – w br. przeważają gospodarstwa, których głowa legitymuje się wykształceniem średnim lub policealnym w odróżnieniu od poprzednich lat, kiedy dominowała kategoria „zasadnicze zawodowe”.

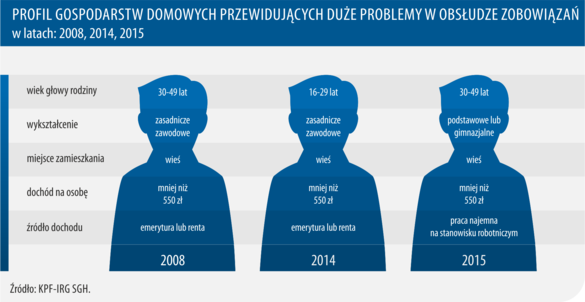

Zjawisko nadmiernego zadłużenia

Popadanie w długi, w przypadku gospodarstw domowych, może sygnalizować prawdopodobieństwo znalezienia się w sytuacji nadmiernego zadłużenia rozumianej jako utratę płynności finansowej do tego stopnia, że ustaje ich zdolność do regulowania należności. Stopień intensyfikacji tego negatywnego dla gospodarki zjawiska dobrze oddają dane, odnoszące się do zarówno jakości bieżącej obsługi zobowiązań, jak i oczekiwań gospodarstw domowych w tym zakresie. Średnioroczny odsetek gospodarstw deklarujących, że obsługa ich zobowiązań w minionych 12 miesiącach odbywała się z dużymi problemami – zaległościami poniżej 6 miesięcy i zaległościami powyżej tego okresu – w 2015 zmniejszył się nieznacznie w stosunku do ubiegłego roku, osiągając poziom 11%, a tym bardziej względem stanu sprzed siedmiu lat, kiedy to udział gospodarstw, borykających się z takimi problemami wynosił 13,4%.

Warto jednocześnie odnotować, że profil przeciętnego gospodarstwa domowego, zdradzającego symptomy popadnięcia w nadmierne zadłużenie nie jest wcale tożsamy z „uśrednionym” obrazem gospodarstwa, deklarującego wpadanie w długi. Cechami różnicującymi obie grupy są wykształcenie i podstawowe źródło dochodów. W przypadku pierwszej z grup najczęściej występujący poziom wykształcenia to „zasadnicze zawodowe”, a przeważający wariant przy drugim kryterium to „emerytura lub renta”.

Prognoza zjawiska nadmiernego zadłużenia

Jeszcze korzystniej rysuje się sytuacja w obszarze prognozy co jakości obsługi zobowiązań finansowych przez gospodarstwa domowe. Spadek odsetka tych, które przewidują w najbliższych 12 miesiącach duże problemy ze spłatą lub w ogóle ich zaprzestanie jest nawet wyraźniejszy niż w przypadku gospodarstw, oceniających bieżącą obsługę zobowiązań, gdzie był on niemal symboliczny. Tym razem średnioroczne wskazanie za 2015 rok względem ubiegłego zmniejszyło się z 11,1% do 9,2%. Stabilność obsługi zobowiązań jest kluczowa dla określania zdolności kredytowej gospodarstw domowych i może się pozytywnie przełożyć na dynamikę wzrostu rynku kredytowego. Jest ona również istotną determinantą wykluczenia. Deklaracje w zakresie poprawy jakości obsługi zobowiązań mogą zapowiadać ograniczanie skali tego zjawiska w najbliższym okresie.

Niezwykle istotne na przedpolu tego zjawiska może okazać się to, w jaki sposób kredytobiorcy kredytu konsumenckiego, gospodarstwa domowe, traktują sam dług, jak podchodzą do jego zaciągania. Badania przeprowadzane przez KPF i IRG SGH, odnoszące się do tej kwestii nie przynoszą pozytywnych wniosków – gospodarstwa domowe uznają, że za problemami w obsłudze kredytu stoją takie problemy jak:

- lekkomyślne zaciąganie zobowiązań i brak planowania wydatków i dochodów – 46,3%,

- wypadki losowe (np. utrata pracy, ciężka choroba) – 27,7%,

- świadome wyłudzenia (np. biorę kredyt, choć wiem, że nie będę mógł go spłacić) – 3,5%,

- nie przywiązywanie wagi do terminowości regulowania rozliczeń – 2,8%,

- inne – 18%.

To pokazuje, że kwestie etyki zobowiązań konsumenckich powinny być traktowane z całą powagą, a Dzień Bez Długu jako pożyteczna okazja do weryfikacji charakteru postaw nie tylko kredytodawców, ale w szczególności może nawet kredytobiorcy i dłużnika. Od tego zależeć będzie między innymi kondycja kapitału społecznego rynku finansowego, warunkującego jego rozwój i pozytywny wpływ na inne obszary życia społecznego i gospodarczego.

Zadłużenie w instytucjach finansowych

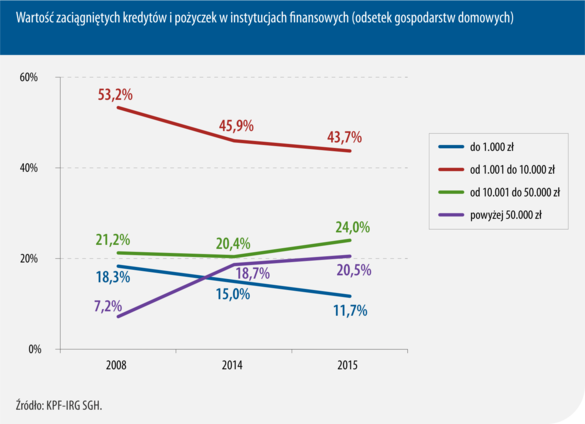

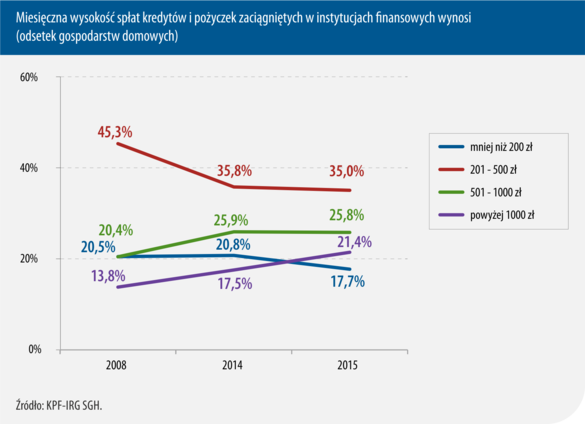

Znamienne, że w grupie gospodarstw domowych, posiadających zobowiązania finansowe, zawężonej do zobowiązań kredytowych i pożyczkowych, sukcesywnie maleje udział zaciągających kredyty i pożyczki o wartości do 1 000 PLN. W 2008 stanowiły one 18,3%, podczas gdy w 2014 nastąpił spadek do 15%, a rok później – już tylko 11,7%. W poddawanych analizie okresach, niezmiennie największy odsetek odnotowuje się dla produktów o wartości od 1 000 do 10 000 PLN. Średnia dla 2015 roku była bliska 44%. Jednak i w tej kategorii kredytów i pożyczek można zaobserwować tendencję malejącą – jeszcze siedem lat temu stanowiły one 53,2% ogółu, natomiast w 2014 – już niespełna 46%. Z kolei odwrotny trend ma miejsce w odniesieniu do kredytów i pożyczek o wyższej wartości. Prawie o 4 pp. w stosunku do zeszłego roku wzrósł udział produktów o wartości 0d 10 000 PLN do 50 000 PLN, a o blisko 2 pp., do 20,5% – odsetek kredytów o wartości powyżej 50 000 PLN.

Tak, jak znacząco obniżył się odsetek zobowiązań o wartości do 1.000 PLN zaciąganych w instytucjach finansowych, tak podobnie zmniejsza się udział gospodarstw, deklarujących, że na spłaty przeznaczają nie więcej niż 200 PLN miesięcznie. W 2014 roku stanowiły one 20,8%, a rok później już 17,7%. Jedno na trzy gospodarstwa domowe, posiadające kredyty lub pożyczki co miesiąc spłaca między 200 PLN a 500 PLN, a nieco więcej niż co czwarte – kwoty, mieszczące się w przedziale 501 – 1.000 PLN. Poziom spłat w obu tych kategoriach kwotowych w 2015 roku nieznacznie odbiega od tego z 2014 roku. Zdecydowanie natomiast zwiększył się odsetek gospodarstw, które miesięcznie spłacają więcej niż 1.000 PLN – o ile przed rokiem było ich 17,5%, o tyle w br. już 21,4%.

Komentarz Andrzeja Rotera, Dyrektora Generalnego KPF

„Dzień bez długów”

Zjawisko zaciągania zobowiązań i wywiązywanie się z nich, w sensie społecznym jest wskazówką co do oceny jakości relacji pomiędzy uczestnikami nie tylko życia ekonomicznego, ale również życia społecznego. W okresie, w którym brak jest nadzwyczajnych zdarzeń w postaci kryzysów finansowych, czy w pojedynczych przypadków dłużników zdarzeń losowych, może być pośrednio barometrem wielkości i tendencji rozwoju, budowania kapitału społecznego. To dlatego KPF poświęca tej kwestii tak wiele uwagi, i to dlatego Dzień bez długu jest tak ważnym wydarzeniem. To dzień dla otwartej refleksji, czy dług traktowany jest nie tylko jak sposób do sfinansowania potrzeb, ale tak samo jak zobowiązanie do spłaty zobowiązań. Refleksję nad postawą wobec długu trzeba potraktować w sposób konkretny, jak narzędzie do weryfikacji tego, czy dług jest właściwie obsługiwany, a jeśli nie, to czy wcześniej był dobrze zaplanowany i jego obsługa monitorowana. Zatem, Dzień bez długu może pomóc każdemu z nas, osobiście, zweryfikować jakie jest nasze, prywatne podejście do zaciągania i obsługi zobowiązań, również wobec znajomych, przyjaciół, rodziny. Dług ma bowiem wiele postaci, ale tylko jedna instytucja społeczna, jeśli jest respektowana, przyczynia się do tego, że nie staje się on problemem społecznym, a jedynie akceptowanym i pożytecznym zjawiskiem społecznym i gospodarczym – tą instytucją społeczną jest lojalność.

Komentarz dr. Krzysztofa Grabowskiego, Doradcy KPF ds. Ładu Korporacyjnego

Dzień bez długu stanowi też dobrą okazję do zwrócenia uwagi na znaczenie edukacji finansowej, ukierunkowanej na budowanie świadomości konsumentów, kiedy i w jaki sposób zaciągnięcie długu stanowi przydatne narzędzie do realizacji potrzeb, a kiedy i dlaczego może wystawić konsumenta na nadmierne ryzyko. Temu służy kampania KREDYTOBRANIE 2.0. Dobre praktyki konsumenta, prowadzona przez KPF wraz z partnerami społecznymi. Jej celem jest szerzenie wśród konsumentów wiedzy o tym, jakie czynniki i uwarunkowania trzeba brać pod uwagę przy podejmowaniu decyzji o zaciągnięciu długu w sposób bezpieczny i możliwy do jego terminowego spłacenia.

Baza danych raportu

Raport ZJAWISKO I PROFIL ZADŁUŻONYCH powstał na bazie danych, gromadzonych w ramach projektu badawczego „Sytuacja na rynku consumer finance. Barometr KPF-IRG”, które prowadzone jest od 2006 roku jako wspólne przedsięwzięcie Instytutu Rozwoju Gospodarczego SGH i Konferencji Przedsiębiorstw Finansowych w Polsce (KPF). W ramach współpracy realizowane są regularne, cokwartalne badania, mające na celu diagnozowanie i prognozowanie sytuacji na rynku consumer finance w Polsce.