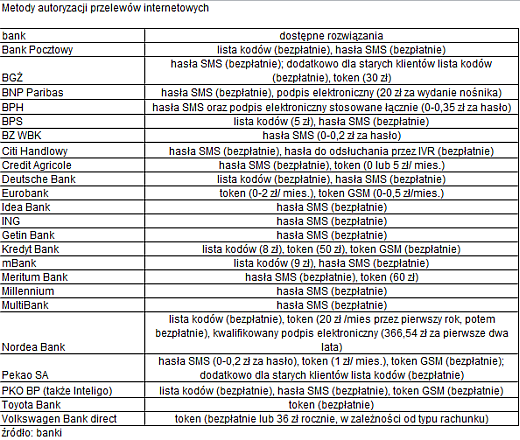

Trzy banki na cztery proponują potwierdzanie dyspozycji wydawanych przez Internet jednorazowymi kodami SMS. Zwykle jest to tylko jedna z kilku dostępnych metod autoryzacji – wynika z analizy Idea Expert.

Podstawowymi zabezpieczeniami stosowanymi w bankowości internetowej są stały login i stałe lub maskowane hasło (to oznacza, że wymagane jest podanie tylko wybranych znaków). Ich znajomość jest niezbędna, by uzyskać dostęp do rachunku choćby w trybie pasywnym, a więc np. móc podejrzeć stan konta i historię wykonanych operacji. Do wykonania potencjalnie ryzykownych transakcji, wiążących się z wytransferowaniem pieniędzy z konta, potrzebne jest jeszcze jedno potwierdzenie, że osoba wydająca dyspozycję jest do tego uprawniona. Tym dodatkowym uwierzytelnieniem najczęściej jest jednorazowe hasło, wygenerowane na jeden z kilku proponowanych przez banki sposobów.

Najbardziej popularnym rozwiązaniem są jednorazowe hasła SMS wysyłane na zarejestrowany przez klienta w banku numer telefonu komórkowego. Zgubienie lub kradzież telefonu zauważyć jest bardzo łatwo, dlatego takie rozwiązanie bardzo ogranicza prawdopodobieństwo, że z pieniędzy zgromadzonych na rachunku skorzysta osoba nieuprawniona. Dodatkowo jednorazowe hasło SMS jest generowane dopiero w momencie wykonywania transakcji, dlatego jest z nią ściśle powiązane. Gdyby osoba trzecia przechwyciła dane wymieniane między użytkownikiem a bankiem i próbowała je zmodyfikować, na przykład zmieniając dane beneficjenta przelewu, hasło przestanie być skuteczne. Zaletą tego rozwiązania jest też prostota, duża dostępność i niewielkie koszty.

Hasło z listy lub z tokena

Najmniej zaawansowanym technologicznie rozwiązaniem są mające fizyczną postać (plastikowej karty lub papierowego wydruku) listy haseł jednorazowych. Bank z góry przygotowuje i wysyła klientowi listę np. 50 kolejno ponumerowanych haseł. W momencie, gdy użytkownik systemu bankowości internetowej składa potencjalnie ryzykowną dyspozycję, musi ją zatwierdzić kodem o wskazanym numerze.

Użytkownicy bankowości internetowej mogą się też posługiwać dwoma rodzajami urządzeń generujących hasła jednorazowe. Są to tokeny sprzętowe, czyli niewielkie urządzenia elektroniczne z wyświetlaczem, na którym prezentowane jest hasło, oraz działające w podobny sposób aplikacje na telefon komórkowy, zwane tokenami GSM.

W obu tych metodach hasła są wyliczane bez nawiązywania łączności z bankiem. Hasło jest za to funkcją czasu: system banku potrafi sprawdzić, czy ciąg znaków odczytany i przepisany przez klienta jest dokładnie tym, które o określonej godzinie powinien wygenerować przypisany do tego klienta token. To zaś oznacza, że jeżeli użytkownik systemu będzie zbyt długo zwlekał z przepisaniem hasła wyświetlonego na ekranie, to straci ono ważność.

Najsłabszą stroną klasycznych tokenów są koszty wyprodukowania i dystrybucji tych urządzeń. Dlatego banki często wprowadzają opłaty za ich wydanie lub za używanie. Tej wady nie mają tokeny GSM. Jedynie przy ściąganiu takiej aplikacji na telefon komórkowy użytkownik płaci za transfer danych. Później korzystanie z tokena GSM nie wiąże się już z dodatkowymi kosztami.

Znacznie rzadziej od haseł jednorazowych stosowany jest podpis cyfrowy. Wynika to przede wszystkim z mniejszej wygody użytkowania. Przelew zabezpieczony podpisem cyfrowym można wykonać tylko z komputera, na którym wcześniej zostało zainstalowane dodatkowe oprogramowanie (alternatywą jest przechowywanie plików na zewnętrznym nośniku). To znacznie mniej komfortowe od rozwiązań opartych na hasłach jednorazowych, które umożliwiają wydawanie dyspozycji z każdego komputera połączonego z Internetem.

Hasła na komórkę najbardziej popularne

Spośród 24 banków, które znalazły się w zestawieniu Idea Expert, aż 18 stosuje do autoryzacji przelewów internetowych hasła SMS. W sześciu z nich (BZ WBK, Getin Banku, Idea Banku, ING, mBanku i Millennium) jest to jedyna dostępna metoda. 11 kolejnych daje klientom także inne zabezpieczenia do wyboru (w tym tak niestandardowe, jak możliwość odsłuchania hasła jednorazowego w systemie IVR, proponowana przez Citi Handlowy). Ciekawy jest przypadek BPH, w którym korzystanie z haseł SMS jest niezbędne, ale samo w sobie nie wystarcza, by wykonać przelew zewnętrzny. Bank zdecydował, że bezpieczeństwo jest ważniejsze niż wygoda użytkownika i stosuje dwustopniowe zabezpieczenie. Ta sama transakcja jest potwierdzana zarówno podpisem elektronicznym, jak i kodem SMS. Dziewięć instytucji pozostawiło możliwość posługiwania się hasłami z tradycyjnej listy, osiem proponuje korzystanie z tokena sprzętowego. Mniej popularne są na razie tokeny GSM, jednak można się spodziewać, że kolejne banki będą sięgały po to rozwiązanie.

Możliwość wyboru

Banki, które proponują więcej niż jeden sposób zabezpieczania transakcji, zwykle deklarują, że jest to stan docelowy i chcą pozostawić klientom wybór metody, którą ci uważają za najwygodniejszą. I tak np. Deutsche Bank zakłada, że klienci będą głównie korzystać z haseł SMS, ale pozostawia w użyciu tradycyjną kartę z hasłami. Kredyt Bank i Eurobank rekomendują używanie tokena GSM jako najbezpieczniejszego i najwygodniejszego rozwiązania, ale również nie zamierzają rezygnować z jego alternatyw. Z kolei Credit Agricole ze względu na wygodę rekomenduje posługiwanie się hasłami SMS, ale zapewnia, że równie bezpieczna jest druga metoda, czyli używanie tokena. Także mBank zamierza pozostawić dwie metody (papierowe listy haseł i kody SMS), jednak zaznacza, że klienci, którzy chcą korzystać z bankowości mobilnej, muszą się zdecydować na to drugie rozwiązanie. Dodatkowo za wydanie każdej papierowej listy trzeba zapłacić, podczas gdy korzystanie z kodów SMS jest darmowe. Podobnie wygląda cennik Banku BPS. Klienci mogą korzystać z kodów SMS i haseł z tradycyjnej listy, bank zamierza pozostawić oba te rozwiązania, jednak z uwagi na koszty dystrybucji korzystanie z tradycyjnych list jest płatne, a z haseł SMS – darmowe.

Znacznie mniej jest banków, które planują uporządkowanie oferty. O planowanych zmianach otwarcie mówi BGŻ, który zamierza wycofać listy haseł jednorazowych, pozostawiając do wyboru hasła SMS i korzystanie z tokena. Nowi klienci tej instytucji już dziś nie mają wyboru – muszą korzystać z haseł SMS. Pekao SA od dwóch miesięcy

nie pozwala nowym klientom na wybór autoryzacji hasłami z listy. Plany rezygnacji z takiego zabezpieczenia ma też Bank Pocztowy.

Piotr Ceregra, Idea Expert