Jeśli nie liczyć kilku egzotycznych parkietów, największe szanse na zakończenie roku na plusie ma giełda w Nowym Jorku. Gorsze są perspektywy dla europejskich inwestorów.

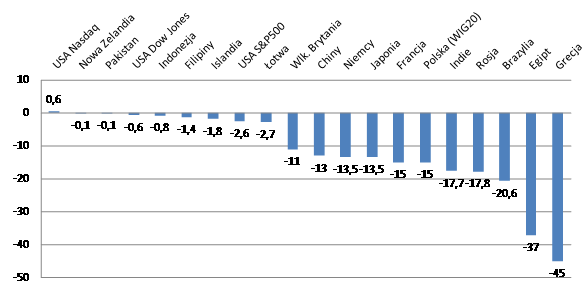

W połowie października na wyraźnym plusie w porównaniu do stanu z początku roku znajdowały się jedynie indeksy giełd w Wenezueli i na Jamajce. Symbolicznie nad kreską znajduje się Nasdaq. Pozostałym indeksom z Wall Street niewiele do tego brakuje. Bardzo dobra na tle pozostałych dojrzałych giełd pozycja amerykańskiego rynku może wydać się zaskakująca. Szczególnie jeśli przypomnieć sobie nie tak dawne potężne zawirowania związane ze zwiększeniem limitu zadłużenia budżetu Stanów Zjednoczonych oraz fatalne dane makroekonomiczne i prognozy wieszczące nadejście recesji.

O gigantycznym zadłużeniu wszyscy już zdążyli zapomnieć, prognozy dla gospodarki co prawda wciąż nie są najlepsze, ale napływające w ostatnim czasie dane makroekonomiczne wcale nie są takie złe. A przede wszystkim Ameryka błyszczy na tle znajdującej się w kłopotach Europy i pozostających nieco w cieniu Chin. W niespokojnych czasach znów najbardziej pożądane są dolary i amerykańskie obligacje skarbowe, a przy okazji zyskują także tamtejsze akcje. Jeśli przyjąć, że sytuacja na giełdzie jest nienajgorszym prognostykiem koniunktury gospodarczej, to Ameryka nie ma się czego obawiać.

Dystans indeksów giełdowych do stanu z początku roku (w proc.)

Źródło: Stooq.pl

Z kolei powody do niepokoju widoczne są w Europie. Poza peryferyjnymi giełdami Islandii i Łotwy, po większości dojrzałych parkietów trudno się spodziewać zakończenia roku na plusie. Najmniejszy dystans do wartości z 31 grudnia 2010 roku ma do przebycia londyński FTSE. Brakujące do tego 11 proc. to nie przepaść, ale do takiego wzrostu potrzebna jest radykalna zmiana nastrojów inwestorów. Z podobną sytuacją mamy do czynienia w przypadku Niemiec i Francji, gdzie indeksy musiałyby zyskać 14-15 proc. Kłopot w tym, że perspektywy rysujące się przed gospodarką niemiecką, do niedawna rozwijającą się imponującym tempie, są bardzo słabe. Można mieć nadzieję, że spodziewane silne spowolnienie będzie krótkotrwałe.

Do poprawy nastrojów niezbędne także jest przezwyciężenie kryzysu finansowego trapiącego strefę euro. Choć jeszcze do niedawna nie dopuszczano myśli o jakiejkolwiek restrukturyzacji zadłużenia Grecji, obecnie dyskusja toczy się już tylko na temat jego skali. Reakcja rynków zależeć będzie od skuteczności działań osłonowych, przede wszystkim w odniesieniu do banków, które na tej operacji mogą mocno ucierpieć. Choć rynki zdają się być już dobrze przygotowane na restrukturyzację, to w momencie jej ogłoszenia należy się liczyć z tąpnięciem na giełdach. Od jego głębokości będą zależeć szanse na odrobienie strat na głównych giełdach europejskich. Walka z kryzysem i wspomaganie banków wiązać się będzie ze sporym wysiłkiem finansowym i tak już mocno zadłużonych budżetów państw.

Żadnych nadziei na zysk zdaje się nie mieć giełda w Atenach. Tamtejszy indeks musiałby wzrosnąć o 45 proc., by wyjść na zero. Choć sytuacja w pozostałych państwach zagrożonych kryzysem finansowym także jest niełatwa, to jednak indeksowi giełdy w Madrycie wystarczyłaby zwyżka o 9 proc., a w Dublinie o niecałe 10 proc. Niespełna 13-proc. wzrost wystarczyłby do zniwelowania strat w Lizbonie. W najgorszej sytuacji znajduje się wskaźnik giełdy w Mediolanie. W jego przypadku dystans do poziomu z początku roku wynosi niemal 20 proc. Zawód inwestorom w dalszym ciągu przynoszą modne giełdy krajów grupy BRIC. Brazylijska Bovespa potrzebowałaby do odrobienia strat wzrostu o 20 proc., moskiewski RTS i wskaźnik w Bombaju musiałyby wzrosnąć o prawie 18 proc., a chiński Shanghai Composite o ponad 13 proc. Nasz WIG20 z 15-proc. dystansem do stanu z początku roku idzie równo z paryskim CAC40 i jest nieco gorszy niż DAX. Dobra kondycja polskiej gospodarki i niezłe jej perspektywy nie mają jak widać dla sytuacji na warszawskiej giełdy większego znaczenia. Los wskaźnika naszych blue chips zależeć będzie od sytuacji na głównych giełdach europejskich.

Źródło: Open Finance