Spread istotnie zwiększa cenę kredytu hipotecznego w walucie, a kredytobiorca nie ma szans na jego uniknięcie. Jednak koszty spreadu ponoszą nie tylko kredytobiorcy, ale także inni klienci banków.

Spread jest standardem w przypadku kredytów mieszkaniowych w walutach obcych. Banki podwyższają faktyczny koszt pożyczki stosując inny kurs przy wypłacie kredytu a inny (wyższy) przy jego spłacie. Tego typu praktykę można zrozumieć w przypadku kantorów walutowych, dla których różnica między jednym a drugim kursem jest jedynym źródłem zysku. Tymczasem banki, nie dość, że zarabiają przecież na odsetkach stosują niekorzystne przeliczenia kursowe. Im większa różnica między kursem wypłaty kredytu a kursem jego spłaty (tzw. spread) tym gorzej dla klienta. Co ciekawe, w bankach te „widełki” kursowe są znacznie szersze niż w kantorach. Prześledźmy na przykładzie jak spread w praktyce ponosi koszty kredytu.

Załóżmy, że Jan Nowak zaciąga kredyt na 300 tys., gdy kurs średni NBP CHF/PLN wynosi 2,75, a spread wynosi 20 gr i jest stały w okresie spłaty. Bank dokonuje wypłaty kredytu po kursie zaniżonym o połowę spreadu (10 gr), czyli po kursie 2,65 zł za franka, zatem zadłużenie początkowe wynosi 113,2 tys. CHF. Klient spłacając ratę co miesiąc robi to z kolei po kursie wyższym o 10 gr od kursu średniego, czyli w naszym przypadku po 2,85 CHF/PLN. Przy założeniu spłaty kredytu przez 30 lat przy stałym kursie waluty i oprocentowaniu kredytu na poziomie 4% Nowak musi spłacić o 16,1 tys. zł więcej niż w przypadku, gdyby kredyt został wypłacony i spłacony po kursie 2,75 zł. Rata kredytu ze spreadem wyniesie w jego przypadku 1540,34 zł, podczas gdyby go nie było wyniosłaby 1432,25 zł.

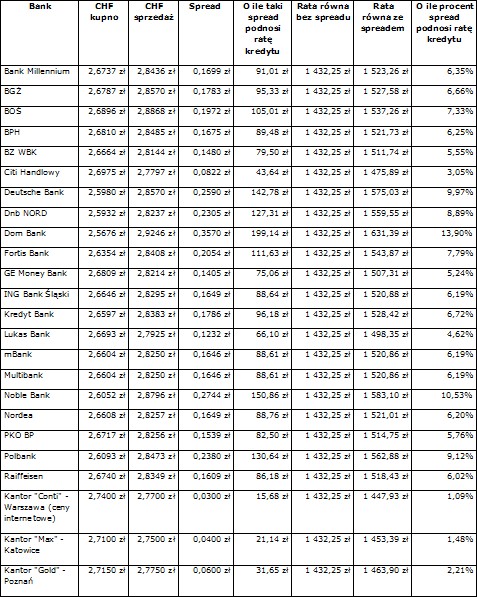

Spready dla kredytów w CHF

Kredyt na kwotę 300 tys. zł w CHF, na 30 lat, oproc. 4 proc. Kursy i wartość spreadu na dzień 22.09.2009

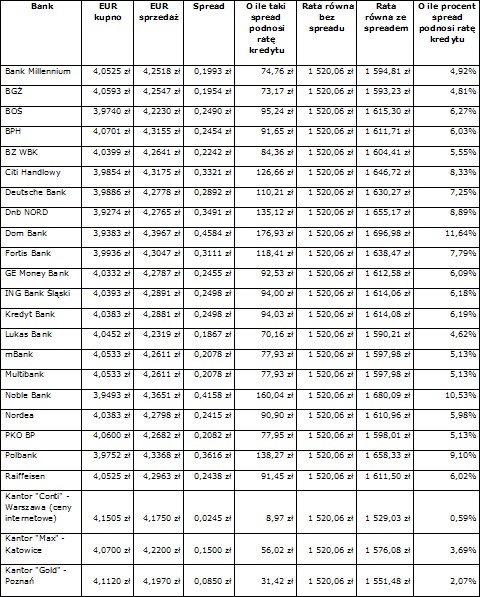

Spready dla kredytów w EURO

Kredyt na kwotę 300 tys. zł w EUR, na 30 lat, oproc. 4 proc. Kursy i wartość spreadu na dzień 22.09.2009

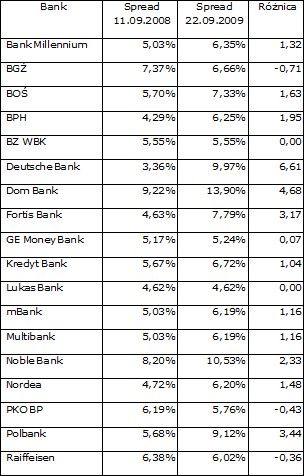

Jak zmieniły się spready dla franka szwajcarskiego w ostatnim roku?

Części spreadu można uniknąć spłacając kredyt bezpośrednio w walucie obcej. Każdy posiadacz kredyty hipotecznego w walucie obcej ma możliwość spłaty kredytu w oryginalnej walucie. Taką możliwość wprowadziła przyjęta przez nadzór bankowy Rekomendacja SII (w tym zakresie weszła w życie w lipcu 2009 r.). Aby jednak było to możliwe konieczne jest podpisanie aneksu do umowy kredytowej. Niestety wiele banków chce zniechęcić swoich klientów do tej formy spłaty kredytu, pobierać za aneksy wysokie opłaty.

Trzeba także pamiętać, że kredyt przeliczany jest dwa razy. O ile rekomendacja nadzoru pozwala na unikniecie spreadu w przypadku spłaty rat kredytu hipotecznego, to jak dotychczas nie ma możliwości uniknięcia spreadu w momencie wypłaty kredytu.

Jednak spread nie dotyczy tylko kredytobiorców hipotecznych. Banki bowiem mogą obecnie posiadać tylko jedną tabelę kursową. Zatem taki sam spread zastosują do rozliczenia transakcji, dokonanych kartą za granicą.

Paweł Majtkowski

Źródło: Finamo