mBank udostępnił swój wirtualny oddział wszystkim, nie tylko klientom. Kilka banków ma już w ofercie podobne rozwiązania, inne myślą o wdrożeniach. Wirtualizacja BOK-ów będzie kolejnym czynnikiem, który wpłynie na poziom zatrudnienia w sektorze bankowym.

mBank wdrożył wirtualny oddział w lipcu. Jak wynika z jego statystyk, rozwiązanie spodobało się klientom – tylko w sierpniu z wirtualnym biurem obsługi kontaktowało się średnio 500 osób dziennie. Do tej pory oddział był dostępny tylko dla klientów, z poziomu serwisu transakcyjnego. Od dziś mogą z niego korzystać wszyscy. Wirtualny oddział dostępny jest już pod adresem: https://online.mbank.pl/pl/iscontact.

Wirtualna placówka działa 7 dni w tygodniu, przez 24 godziny na dobę. Konsultant udziela informacji i pomaga przy zakupie nowych produktów. Może przy tym prezentować materiały multimedialne czy przesyłać konkretne linki. Wszelkie formularze oraz wnioski można wypełnić wspólnie, tak jak w tradycyjnym oddziale. Można się kontaktować na trzy sposoby: przez wideo-czat, rozmowę audio przez internet (jeśli nie chcemy, by konsultant nas widział, bo na przykład leżymy w łóżku) lub zwykły czat tekstowy.

Rozwiązanie zaprezentowane przez mBank nie jest rynkową nowością. Wirtualne Biuro Obsługi Klienta już w 2011 roku wdrożył ING Bank Śląski. Od roku taki oddział sprawdza się z powodzeniem w Alior Syncu. Swoją wirtualna placówkę ma też BPH, a niedługo podobne rozwiązanie wdroży PKO Bank Polski.

Jako ciekawostkę dodam, że historia pierwszych wirtualnych biur sięga bardziej zamierzchłych czasów. Na początku były to jednak tzw. czatboty, czyli automaty odpowiadające na zadane pytania. Wdrożyły je na swoich stronach internetowych Getin Bank, Invest Bank, ING Bank Śląski oraz Citi Handlowy. Rozwiązanie nie przetrwało próby czasu, choć niektóre instytucje nadal korzystają z pomocy drętwych czatbotów (np. ZUS na swojej stronie). Z kolei pierwszym bankiem w Polsce, który zdecydował się w 2008 r. zatrudnić wirtualnego pracownika, był nieistniejący już Dominet Bank. Avatar, bo tak nazywał się komputer wyposażony w monitor LCD i panel dotykowy, ustawiono w warszawskiej Galerii LIM. Doradca odpowiadał na zadane przez klienta pytania i przedstawiał ofertę produktową.

Banki już od dłuższego czasu myślą nad przeniesieniem przynajmniej części spraw załatwianych w placówkach do internetu. Dlaczego? To nie tylko budowanie innowacyjnego wizerunku, ale także ograniczanie kosztów. Wirtualny oddział może znajdować się w jednym budynku, niekoniecznie w prestiżowej lokalizacji, gdzie czynsze są drogie. Personal znajduje się w jednym miejscu i nie jest porozrzucany po całym mieście. Łatwiejsza jest komunikacja, przekazywanie informacji, szkolenie pracowników. Kilkanaście osób obsługuje tysiące klientów miesięcznie.

Jest to także wygoda dla samego klienta. Nie musi jechać do placówki, zwalniać się z pracy, marnować czas w korkach i płacić za paliwo czy bilety. Może połączyć się o dowolnej porze, na przykład późnym wieczorem. Działa to sprawnie, bo i sama technologia nie onieśmiela już klientów. Większość z nas na co dzień korzysta z różnego rodzaju komunikatorów czy rozmów wideo przez Skype.

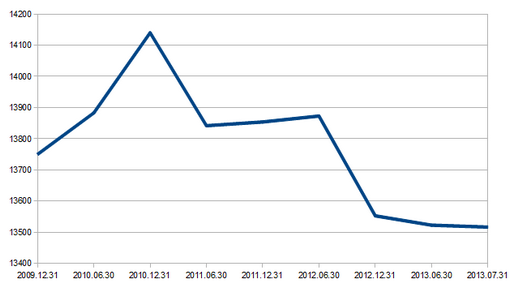

Liczba placówek bankowych (włącznie z partnerskimi) topnieje.

Opracowanie własne na podstawie danych KNF.

Można zatem oczekiwać, że ten trend będzie się nasilał. Wirtualizacja BOK-ów przełoży się jednak na poziom zatrudnienia w sektorze bankowym. Na co dzień mówi się głównie o innych czynnikach wpływających na redukcję etatów: bankowości elektronicznej, bankomatach czy wpłatomatach. Jednak to wirtualne oddziały mogą wkrótce okazać się czarnym koniem niechlubnego wyścigu. Potwierdzeniem tej tezy może być przykład mBanku – jeśli dziennie obsługuje 500 klientów, to prawdopodobnie jest jednym z najbardziej wydajnych oddziałów bankowych w Polsce.

Napisz do autora: [email protected]