Gdyby za wiarygodną ocenę kondycji kryzysu na krajowym rynku nieruchomości mieszkaniowych przyjąć bieżące wyniki finansowe najbardziej rozpoznawalnych spółek publicznych z sektora deweloperskiego, to główny wniosek sprowadzałby się do stwierdzenia, że „nie taki diabeł straszny”… – pisze Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Jak pokazała aktualna publikacja rocznych wyników finansowych spółek giełdowych, nie tylko żaden z notowanych na GPW rodzimych deweloperów mieszkaniowych nie zanotował w roku ubiegłym straty, ale uwzględniając trudne warunki makroekonomiczne, dokonania większości z nich można uznać za satysfakcjonujące, często nawet w odniesieniu do oczekiwań najbardziej wymagających akcjonariuszy.

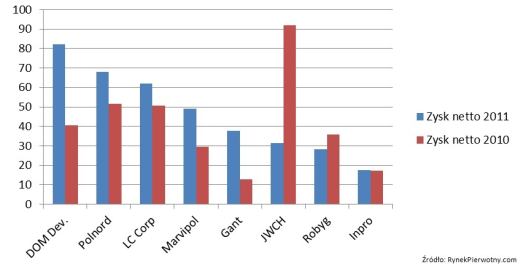

Obiecujące wyniki

Z wybranej ósemki najbardziej reprezentatywnych i rozpoznawalnych rodzimych firm deweloperskich, generujących gros przychodów z budowy i sprzedaży lokali mieszkalnych, tylko dwie – J.W. Construction i Robyg, opublikowały wyniki za 2011 rok gorsze od uzyskanych rok wcześniej, jednak wciąż pozostające na solidnym i „bezpiecznym” plusie. Pozostałe pochwaliły się wzrostem zysku netto w odniesieniu do roku poprzedniego, przy czym w większości przypadków zwyżkę tę można określić jako znaczącą. Najbardziej spektakularne różnice widać w przypadku Dom Development oraz Ganta, gdzie wzrosty były dwu-trzykrotne.

Zysk netto wybranych firm deweloperskich w mln zł

Jeżeli poprawę wyników finansowych zestawimy z zauważalnym wzrostem ilościowym sprzedanych lokali mieszkalnych w roku 2011 względem 2010, to można odnieść wrażenie początku ożywienia na krajowym rynku mieszkaniowym. Statystyka ilościowa ma bowiem dość często charakter wyprzedzający w stosunku do okresowych danych finansowych, co wynika z metodyki sprzedaży mieszkań przez firmy deweloperskie. Najlepszym tego przykładem jest spółka Robyg, w przypadku której ubiegłoroczny rekordowy wynik sprzedażowy, niemal dwukrotnie wyższy niż w 2010 roku, zupełnie nie koresponduje z ostatnią publikacją wyników finansowych. – Pomimo tych bardzo obiecujących sygnałów, świadczących o coraz lepszych fundamentach giełdowych tuzów branży deweloperskiej, z ogłaszaniem końca kryzysu na krajowym rynku mieszkaniowym należy się zdecydowanie wstrzymać – uważa Grzegorz Kurowski z portalu RynekPierwotny.com.

Akcje tanie, perspektywy mgliste

Indeks WIG-Deweloperzy w roku ubiegłym zniżkował dokładnie o połowę swojej wartości. Na dzień dzisiejszy 12-miesięczna strata wskaźnika wciąż przekracza 40 procent. Nadarza się więc okazja do postawienia pytania, czy tak drastyczna przecena giełdowych producentów mieszkań w odniesieniu do wyników ich działalności jest uzasadniona, a co ważniejsze, jak wyglądają perspektywy odwrócenia niekorzystnego trendu?

Notowania giełdowych deweloperów, mierzone wartością indeksu WIG-Deweloperzy, od ponad pół roku pozostają w konsolidacji, która w swoim kształcie coraz bardziej zaczyna przypominać formację akumulacji prowadzącą do odwrócenia trendu spadkowego. Czy w związku z tym na ten rynek ma szansę powrócić koniunktura, choćby w znaczeniu spekulacyjno-giełdowym? Trudno powiedzieć. Bardzo dużo będzie zależało od ogólnego sentymentu inwestycyjnego na szeroko pojętym rynku kapitałowym, a tu ciągle nie widać jednoznacznych przesłanek kierunku rozwoju koniunktury.

Skalę niedoszacowania akcji deweloperów najlepiej obrazuje niski poziom wskaźnika cena/wartość księgowa (C/WK), który najczęściej pozostaje dziś w przedziale wartości mniejszej od jednego.

„Rekordzistą” jest tu Gant, którego giełdowa kapitalizacja odzwierciedla zaledwie jedną czwartą wartości księgowej spółki. Także ceniony przez giełdowych inwestorów wskaźnik „ceny do zysku” (C/Z) informuje o malejącym ryzyku inwestycyjnym w odniesieniu do akcji rodzimych deweloperów mieszkaniowych. Jednak dla inwestorów ważniejsze od giełdowych wskaźników są perspektywy dalszego zwiększania przychodów i zysków, a te niestety wydają się problematyczne.

Zysk netto, wyniki sprzedaży oraz wskaźniki cena/wartość księgowa i cena/zysk wybranych firm deweloperskich

Źródło: RynekPierwotny.com, parkiet.com, StockWatch.pl

Prognozy sprzedaży spółek deweloperskich, których podstawowym przedmiotem działalności jest mieszkaniówka, zakładają tegoroczny regres na poziomie 10-15 procent. Także przewidywana kontynuacja trendu korekcyjnego ceny mkw. oddawanych do użytku mieszkań może spowodować dalsze uszczuplenie marży deweloperów. – Wynika to z pogorszenia jakości środowiska gospodarczego branży deweloperskiej w stosunku do sytuacji z roku poprzedniego, głównie poprzez zaostrzenie polityki kredytowej banków, perspektywę wejścia w życie zapisów ustawy deweloperskiej czy dalszą marginalizację Rodziny na Swoim – mówi Grzegorz Kurowski z portalu RynekPierwotny.com. Tym samym powtórzenie ubiegłorocznego sukcesu przez uprzywilejowaną, giełdową elitę branży deweloperskiej będzie w roku bieżącym bardzo trudne. Znacznie gorzej wyglądają perspektywy firm mniejszych, licznie reprezentowanych na rodzimym rynku przez lokalnych przedsiębiorców, dla których głównym celem najbliższych miesięcy może się stać walka o przetrwanie.

Atak najlepszą obroną?

Cała nadzieja – mimo wszystko – na lepsze perspektywy branży producentów mieszkań, paradoksalnie może pochodzić z jej ograniczonej przewidywalności. Ostatnie dane GUS, informujące o wzmożonej aktywności deweloperów w dwóch pierwszych miesiącach bieżącego roku, mogą świadczyć o przyjęciu popularnej strategii, według której najlepszą obroną (tym razem przed spadająca jakością środowiska makroekonomicznego) jest atak. Jeżeli ta metoda okaże się skuteczna, to być może za rok słupki obrazujące tegoroczne osiągnięcia giełdowych deweloperów znów będą wyższe od poprzednich – uważa Jarosław Jędrzyński, ekspert rynku nieruchomości portalu RynekPierwotny.com.

Źródło: rynekpierwotny.com