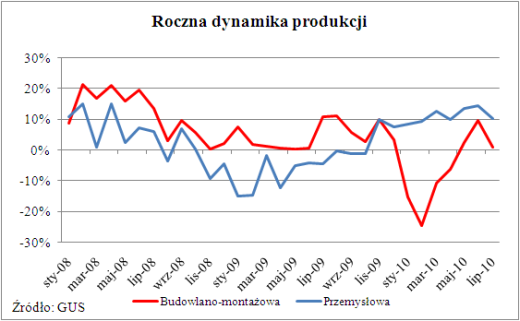

Lipcowe dane dotyczące produkcji budowlanej psują nieco pozytywny obraz budownictwa dźwigającego się z recesji, jaki można było malować po wynikach czerwcowych i majowych. Spółki reprezentujące sektor budowlany i deweloperski na GPW wypadają gorzej niż cały rynek.

Produkcja budowlano-montażowa wzrosła w lipcu jedynie o 0,8% rok do roku, a w stosunku do czerwca odnotowała spadek o 3% – podał GUS. Na regres wskazują też dane odsezonowane, czyli po wyłączeniu wpływu takich czynników jak różnica w liczbie dni roboczych. W tym wypadku spadek wyniósł 1,5% rok do roku.

Lipcowe dane psują obraz dźwigającego się z recesji sektora budowlanego, jaki można było malować po wynikach czerwcowych i majowych. Szczególnie dużo optymizmu płynęło z danych czerwcowych, kiedy mieliśmy splot aż trzech korzystnych czynników: dość duży wzrost produkcji w ujęciu rocznym (9,6%), wzrost po w danych odseznowanych, a także wzrost jednocześnie we wszystkich monitorowanych przez GUS działach budownictwa. Wątpliwości mogą rozwiać dopiero dane z kolejnych miesięcy.

Tym razem na wynikach produkcji cieniem położyła się aktywność przedsiębiorstw zajmujących się wznoszeniem budynków (spadek produkcji o 0,8% rok do roku). Nie pomogła bardzo duża aktywność spółek deweloperskich, które w zeszłym miesiącu ponownie zwiększyły tempo nowych inwestycji mieszkaniowych. Zwiększenie produkcji odnotowały natomiast firmy wykonujące roboty specjalistyczne (wzrost o 3,6%) oraz roboty związane z inżynierią lądową i wodną (1,1%).

Spółki budowlane i deweloperskie gorzej od rynku

W lipcu notowane na giełdzie spółki z branży budowlano-deweloperskiej dały zarobić inwestorom najwięcej od marca: indeks WIG-Budownictwo wzrósł o 6,6%, natomiast WIG-Deweloperzy o 6,7%. Marna to jednak pociecha dla posiadaczy akcji 31 przedsiębiorstw budowlanych oraz 16 deweloperskich, które wchodzą w skład tych indeksów. Cała giełda zyskała bowiem jeszcze więcej – indeks WIG poszedł w górę o 7,8%, także najwięcej od marca. Silny wzrost notowań branżowych indeksów był zatem wypadkową poprawy sytuacji na całym parkiecie, a nie dyskontowania oczekiwań na poprawę w konkretnych sektorach. W sierpniu budowlany i deweloperski wskaźnik spisują się już słabiej – oba są na niewielkim minusie, gdy cała giełda znajduje się mniej więcej na poziomie z końca lipca.

W skali rocznej poprawa notowań WIG-Budownictwo wynosiła na koniec lipca jedynie 7%, zaś WIG Deweloperzy 18,9%. Także tu widać różnicę na korzyść całej giełdy, która przez rok wzrosła o nieco ponad 20 proc.

WIG-Budownictwo i WIG-Deweloperzy silniejsze od zagranicznych indeksów branżowych

Pozytywnie należy odbierać jednak fakt, że nasze spółki budowlane i tak radzą sobie lepiej niż ich światowe odpowiedniki. Indeks ISE Global Engineering & Construction, obejmujący walory 64 potentatów z branży budowlano-inżynieryjnej, takich jak China State Construction, Vinci, Hochtief czy Skanska, w analogicznym ujęciu rocznym (koniec lipca do końca lipca) zyskał symboliczne 0,2%, a jeszcze w czerwcu był na ponad 3-proc. minusie. Dla porównania, na koniec lipca roczna zmiana ogólnoświatowego indeksu giełdowego MSCI World wynosiła plus 7%.

Przedsiębiorcy budowlani mają coraz więcej optymizmu

Lipcowe, słabe tempo wzrostu produkcji budowlanej może być zaskakujące w kontekście wcześniej opublikowanych przez GUS wyników badania koniunktury w budownictwie. Oceny ogólnego klimatu koniunktury w tym sektorze były w lipcu nieco bardziej optymistyczne od formułowanych miesiąc wcześniej i rok wcześniej. Poprawiły się oceny bieżącego portfela zamówień, produkcji i sytuacji finansowej. Nieco bardziej ostrożne stały się natomiast prognozy dotyczące portfela zamówień.

Największe bariery dla przedsiębiorstw budowlanych związane są z konkurencją (wskazuje na nie 59% badanych, 61% przede rokiem), kosztami zatrudnienia (52% w lipcu, 50% przed rokiem), a także niedostatecznym popytem (42 obecnie%, 48% przed rokiem). W porównaniu z sytuacją sprzed roku wzrosło jedynie znaczenie barier związanych z kosztami zatrudnienia oraz kosztami materiałów (z 26% do 28%). Znaczącą zmalała natomiast uciążliwość związana z niedostatecznym popytem.

Najlepiej swoją sytuację gospodarczą oceniają duże przedsiębiorstwa budowlane, zatrudniające ponad 250 osób. Te podmioty, a także firmy średnie, mające od 50 do 250 pracowników, formułują też najkorzystniejsze prognozy na przyszłość. Przedsiębiorcy przewidują, że w najbliższych trzech miesiącach produkcja budowlana będzie rosnąć.

Źródło: Home Broker