Ostatnia deprecjacja złotego stanowi problem dla spłacających zobowiązania w walutach, ale jednocześnie podnosi atrakcyjność takich kredytów dla tych, którzy dopiero myślą o ich zaciągnięciu. Taka diagnoza dotyczy szczególnie franka szwajcarskiego. Jego kurs znalazł się pod koniec minionego tygodnia na poziomach, jakie notował w historii przez mniej niż jedną dziesiątą czasu.

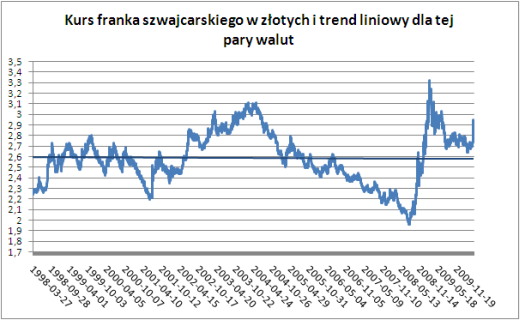

Dziś ta sytuacja zmienia się i kurs szwajcarskiej waluty spada w rejon 2,8 zł. W efekcie to pozytywne wskazanie dla franka szwajcarskiego przestaje być tak jednoznaczne. Barierę 10% skrajnych notowań CHF/PLN stanowi 2,92 zł. Można przyjąć, że powyżej tego poziomu zaczynają się atrakcyjne notowania z punktu widzenia tych, dla których zniżka CHF/PLN jest korzystna. Choć w przeszłości notowania tej pary walut cechowała duża zmienność (od nieco ponad 1,7 zł do blisko 3,1 zł), to trend, w jakim ten kurs się porusza można określić jako boczny. Na jego podstawie można wskazywać barierę na poziomie niecałych 2,6 zł jako punkt orientacyjny, pozwalający określać atrakcyjność zaciągania kredytów w szwajcarskim pieniądzu. Im bardziej w górę jesteśmy oddaleni od tej wartości, tym większa atrakcyjność zaciągania zobowiązań we franku szwajcarskim. Im niżej kurs spada poniżej tego poziomu, tym ryzyko odbicia kursu franka staje się większe.

Duża zmienność kursu niebezpieczna

Gwałtowność zmian kursu walutowego w ostatnich dniach bez wątpienia stanowi dodatkową trudność dla myślących o zaciągnięciu kredytu walutowego. Przez 5 ostatnich dni notowania zmieniały się każdego dnia o kilka groszy. Zmiana CHF/PLN o 10 groszy zmienia wartość zobowiązania w wysokości 100 tys. franków o 10 tys. zł. Trzeba się liczyć z tym, że podwyższona zmienność będzie nam towarzyszyć przez dłuższy czas.

Uwaga na zapisy umowy kredytowej

Zaciąganie kredytów walutowych w okresie dużych dziennych wahań kursowych wiąże się z dodatkowym ryzykiem. Dotyczy ono w szczególności sytuacji, gdy między zwarciem umowy kredytowej (bądź złożeniem wniosku kredytowego) następuje duże osłabienie waluty kredytu. Może się wówczas zdarzyć, że kredytobiorca otrzyma mniejszą kwotę z banku, która nie wystarczy na zakup mieszkania. Na takie ryzyko narażone są osoby, które podpisują umowę kredytową, w której wartość kredytu określona jest w walucie (zwyczajowa nazwa – kredyt denominowany).

Ważna bariera przy 2,84 zł za franka

Potężna zmienność kursu złotego w ostatnich dniach utrudnia postawienie jednoznacznej diagnozy na kolejne tygodnie. Istotne znaczenie ma tu dzisiejsza sesja i to, jak się ostatecznie zakończy. Dla franka ważnym punktem odniesienia jest szczyt z jesieni 2009 r., który został ukształtowany przy 2,84 zł. Jego przełamanie kończyło wielomiesięczny trend boczny i wskazywało na rozpoczęcie trwalszego ruchu w górę. Dziś jednak notowania CHF/PLN wracają poniżej tej bariery. Pytanie jednak, czy zdołają się poniżej niej utrzymać do końca dnia. Jeśli nie, to oczekiwanie na dalszą aprecjację franka względem złotego, byłoby nadal uzasadnione. Zakończenie dnia poniżej 2,84 zł będzie zwiększać prawdopodobieństwo tego, że miniony tydzień był jedynie emocjonalnym, ale niewiele znaczącym epizodem. Na razie jednak to niekorzystnemu dla naszego pieniądza scenariuszowi należy przypisywać większe szanse na realizację.

Złoty niedowartościowany

Jest tak mimo, że złoty wciąż jest postrzegany jako niedowartościowana waluta. Takie zdanie wyrażają banki inwestycyjne, takie wnioski płyną też z analizy indeksu Big Mac. Na podstawie ceny sztandarowego produktu koncernu McDonald’s w różnych krajach ocenia się, że złoty jest o ponad jedną czwartą nieoszacowany względem dolara. Co przy tym ciekawe, jako jedną z najbardziej przewartościowanych walut względem dolara wskazuje się franka szwajcarskiego.

Ostatnia okazja na kredyt we frankach?

Niestety oferta zaciągnięcia kredytu we frankach kurczy się z dnia na dzień. W tym miesiącu z udzielania takich kredytów wycofał się Kredyt Bank. Na początku marca zrobił to także Deutsche Bank. Według danych Home Broker Doradcy Finansowi, kredytów w walucie szwajcarskiej udziela obecnie tylko siedem banków: Alior, BPH, mBank, Multibank, Nordea, PKO BP i Polbank. Przeciętne oprocentowanie kredytów we frankach jest nieco wyższe niż w euro i wynosi 4,06%. To zasługa większych marż (średnio 3,8% wobec 2,75% w euro).

Kredyty we frankach są obecnie znacznie mniej popularne od tych w walucie europejskiej. Banki tak konstruują ofertę, aby cena tych pierwszych była wyższa. Wyjątkiem jest Nordea Bank, w którym marża dla euro jest co prawda nieznacznie niższa, ale dzięki niższej stopie LIBOR dla franka w sumie oprocentowanie kredytu w walucie szwajcarskiej jest korzystniejsze.

Źródło: Home Broker