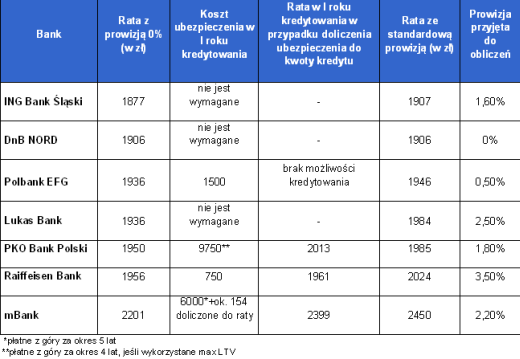

Przynajmniej w ośmiu bankach można obecnie zaciągnąć kredyt mieszkaniowy bez prowizji – wskazują dane Home Broker. Tylko w trzech przypadkach – ING, Lukas i DnBNord – brak prowizji nie wiąże się z koniecznością zakupu dodatkowego produktu. W pozostałych przypadkach konieczny jest zakup ubezpieczenia. Uwaga – taki wariant może być droższy niż wybór standardowej prowizji.

ING Bank wystartował dziś z promocją „0% prowizji”, która obejmie wnioski kredytowe złożone w najbliższych dwóch miesiącach. Standardowa prowizja wynosi od 0,6% do 1,6%. Tyle więc klient oszczędza. Bank udziela tylko kredytów w złotych.

Oszczędność 2,5%

Kredytu bez prowizji udzieli też Lukas Bank. Podobnie, jak w ING oferta ma charakter promocyjny i dotyczy wniosków złożonych do 2 kwietnia. Bez prowizji można zaciągnąć typowy kredyt mieszkaniowy oraz kredyt z dopłatą. W pierwszym przypadku standardowa prowizja wynosi od 1,7% do 2,5%, a w drugim – od 1,5% do 2,5%. Lukas Bank udziela tylko kredytów w złotych. Podobnie, jak ING, nie uzależnia przyznania zerowej prowizji od zakupu ubezpieczenia czy innego produktu. Bez prowizji kredytów udziela też DnBNord. Chociaż bank nazywa ofertę promocją, to w praktyce można określić ją jako standardową, gdyż ma charakter długoterminowy.

Pozorne zero procent

W pozostałych przypadkach uwzględnionych w zestawieniu wybór opcji „prowizja 0%” wiąże się z koniecznością zakupu dodatkowego produktu, zwykle ubezpieczenia. W takich przypadkach trzeba dokładnie sprawdzić czy brak prowizji jest faktycznie dobrym rozwiązaniem, koszt ubezpieczenia może być bowiem wysoki.

W Polbanku, aby zaciągnąć kredyt bez prowizji trzeba wykupić ubezpieczenie od utraty pracy i ubezpieczenie na życie. Koszt takiego pakietu to 0,5% kwoty kredytu w pierwszym roku. Dokładnie tyle samo wynosi standardowa prowizja. Można więc powiedzieć, że w cenie kredytu klient otrzymuje dodatkowo ubezpieczenie (niewielka różnica w kosztach pojawi się, gdy wybierze opcję doliczenia prowizji do kwoty kredytu).

Koszt ubezpieczenia można rozbić

W mBanku brak prowizji wiąże się z koniecznością wykupu pakietu ubezpieczeniowego (polisa na życie, od utraty pracy oraz ubezpieczenie spłaty). Dotyczy to kredytów w złotych, euro i frankach. Ubezpieczenie jest dosyć drogie. Płatne jest z góry za okres 5 lat (2% kwoty kredytu), a do tego co miesiąc rata podnoszona jest o 7%. Przyjmijmy, że kredytobiorca zaciąga kredyt w złotych na kwotę 300 tys. Koszt ubezpieczenia w przypadku płatności z góry wyniesie 6000 zł. Rata będzie co miesiąc podniesiona o ok. 154 zł. Jeżeli kredytobiorca wybierze opcję doliczenia kosztu ubezpieczenia do kwoty kredytu, miesięczna rata w naszym przykładzie wyniesie w sumie ok. 2399 zł. Tymczasem rata w przypadku standardowej prowizji (2,2%) doliczonej do kwoty kredytu byłaby tylko nieco wyższa (2450 zł).

Wyższa rata z prowizją 0%

W PKO BP wariant z ubezpieczeniem jest droższy. Składka wynosi bowiem 3,25% kwoty kredytu za okres 4 lat. Rata kredytu bez prowizji, ale z doliczoną do kwoty kredytu składką ubezpieczenia wyniesie 2013 zł. Tymczasem rata ze standardową prowizją (1,8%), również doliczona do kwoty kredytu, wyniesie 1985 zł.

Rata z ubezpieczeniem i tak niższa

W Raiffeisen Banku, który w zamian za rezygnację z prowizji wymaga ubezpieczenia na poziomie 0,25% kwoty kredytu w pierwszym roku, rata ze składką jest niższa od raty ze standardową prowizją, zatem wybór opcji z ubezpieczeni i prowizją 0% jest opłacalny.

Porównanie raty z prowizją 0% (plus ubezpieczenie) z ratą ze standardową prowizją; kredyt 300 tys. zł (LTV 75%) w PLN, 30 lat.

Źródło: Home Broker