Sześć banków – mBank i Multibank, PKO BP, Raiffeisen, ING oraz Pekao BH – obniżyło w ostatnich tygodniach wkład własny wymagany do zaciągnięcia kredytu. Dodatkowo Getin Noble Bank obniżył wymagany wkład dla pożyczki hipotecznej – wynika z danych Home Broker. To kolejny sygnał świadczący o liberalizacji polityki banków.

Multibank i mBank podniosły na początku lutego ze 100 % do 110% wskaźnik LTV (relacja kwoty kredytu do wartości nieruchomości) dla kredytów w złotych i walutach. PKO BP podniósł z kolei w grudniu LTV z 75% do 80% dla kredytu w euro. W Raiffeisen Banku LTV dla kredytów w złotych wzrosło pod koniec ub. r. z 75% do 85%, a dla euro z 75% do 80%. W ING wskaźnik został podniesiony z 80% do 90%, a w Pekao BH z 80% do 100% (oba banki udzielają tylko kredytów w złotych). Liberalizacja wymagań w zakresie wkładu własnego jest też widoczna w przypadku innych form kredytowania. Getin Noble Bank podniósł bowiem wskaźnik LTV dla kredytów konsolidacyjnych i pożyczek gotówkowych.

Odwilż na rynku

Obniżenie wymagań w zakresie wkładu własnego to kolejny sygnał świadczący o łagodzeniu polityki banków w zakresie udzielania kredytów mieszkaniowych. Inne sygnały to wracająca oferta kredytowania w walutach czy też większe możliwości kredytowania zakupu mieszkań w budowie.

Home Broker sprawdził, jaka jest maksymalna wartość mieszkania, jaką można kupić finansując się kredytem w poszczególnych bankach. Do wyliczeń przyjęliśmy, że o kredyt ubiega się małżeństwo, które osiąga dochód na poziomie 5 tys. zł netto i wychowuje jedno dziecko. Zbadaliśmy, ile w poszczególnych bankach wynosi maksymalna zdolność kredytowa takich kredytobiorców. Następnie sprawdziliśmy, ile środków własnych muszą „dołożyć”, aby dostać taki kredyt w bankach, które wymagają wkładu własnego.

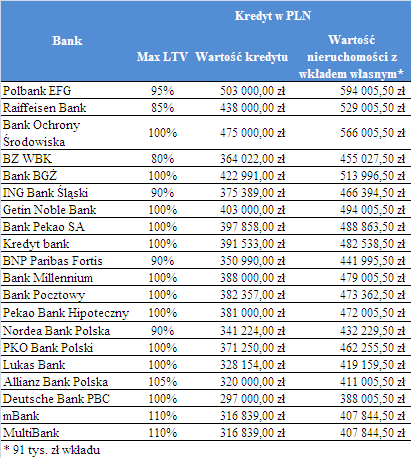

Z szacunków Home Broker wynika, że w przypadku kredytu w złotych najwięcej – 91 tys. zł – wymagałby BZ WBK (maksymalne LTV wynosi 80%). Przyjęliśmy więc, że taką kwotą oszczędności dysponują nasi kredytobiorcy. W kolejnym kroku podnieśliśmy maksymalną zdolność kredytową w każdym banku o 91 tys. zł uzyskując górny limit wartości mieszkania, jakie może kupić rodzina z naszego przykładu.

Większy kredyt w banku, który wymaga wkładu własnego

Najdroższe mieszkanie – warte 594 tys. zł – mogliby kupić, według szacunków Home Broker, kredytobiorcy z naszego przykładu korzystając z kredytu Polbanku. Na drugim miejscu (566 tys. zł) znalazł się BOŚ, a na trzecim Raiffeisen (529 tys. zł). Najtańsze mieszkanie kupiliby finansując się kredytem zaciągniętym w Deutsche Banku (388 tys. zł), mBanku i Multibanku (408 tys. zł) oraz w Allianz Banku (411 tys. zł). Rozpiętość może więc wynieść nawet 206 tys. zł. Dane te pokazują, że wybierając kredyt w banku, który finansuje zakup całej nieruchomości, w większości wypadków kredytobiorca musi się liczyć tym, że będzie go stać na tańsze mieszkanie, niż w przypadku, gdyby wybrał bank wymagający wkładu własnego.

2 pokoje na Mokotowie na kredyt w Polbanku

Jakie mieszkanie można kupić za kwotę 594 tys. zł? Przykładowo 2-pokojowe mieszkanie od dewelopera, o powierzchni 65,5 mkw (I piętro z zielonym tarasem, planowany termin zakończenia budowy II kw. 2011 r.)), położone na obrzeżach Mokotowa (cena 591,5 tys. zł). Inna opcja to mieszkanie 36-metrowe (I piętro), położone w ścisłym centrum Warszawy , w budynku z 1950 roku.

Za 388 tys. zł można z kolei kupić 32-metrowe mieszkanie w Krakowie w Podgórzu (III piętro) w budynku z 1976 roku (cena 380 tys. zł). Inna opcja to mieszkanie od dewelopera (gotowe) w Katowicach o powierzchni 74,5 mkw (I piętro), które kosztuje 382,3 tys. zł.

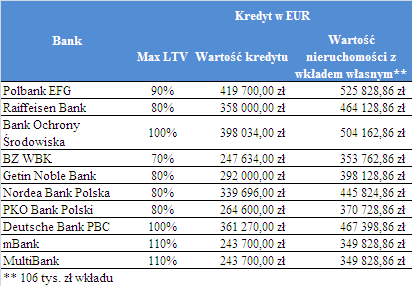

Mniejsze kwoty w euro

W przypadku kredytów w euro maksymalny wymagany wkład własny dla rodziny z naszego przykładu to 106 tys. zł (BZ WBK; 70% LTV). Jeżeli przyjmiemy, że rodzina ta dysponuje takimi oszczędnościami, to najdroższe mieszkanie, o wartości 525 tys. zł, będzie mogła kupić w Polbanku (wymaga 10-proc. wkładu), a najtańsze, warte 349 tys. zł w mBanku i Multibanku (udzielają kredytów na 110% wartości nieruchomości).

Źródło: Home Broker