Z miesiąca na miesiąc kredyt we franku dostępny jest w coraz mniejszej liczbie banków. Dziś w ofercie ma go dziewięć instytucji.

Kredyty we franku szwajcarskim budzą na polskim rynku wielkie emocje. Najpierw było o nich głośno, bo każdy je chciał – rata niższa od kredytu złotowego nawet o 30 proc. przyciągała tłumy. W szczycie ich popularności zaledwie co piąty kredyt w Polsce udzielany był w naszej narodowej walucie. Potem znaczne osłabienie złotego spowodowało gwałtowny wzrost zadłużenia frankowych kredytobiorców. Na szczęście wzrost miesięcznych rat został zamortyzowany przez obniżenie stóp procentowych w Szwajcarii. Pojawił się jednak inny problem – wysoki stan zadłużenia sprawił, że niektóre banki zaczęły żądać od klientów dodatkowego zabezpieczenia kredytu i o franku znów się dużo mówiło i pisało – ale tym razem źle.

Nie zmienia to faktu, że na chwilę obecną kredyty we frankach nadal są tańsze od tych w złotych. Mimo znacznie wyższej średniej marży (4,9 proc. wobec 2,8 proc. w złotych), historycznie niskie stopy w Szwajcarii sprawiają, że rata kredytu we frankach zaciągniętego dziś na 30 lat w kwocie 300 tys. zł będzie średnio o 300 zł niższa od kredytu złotowego (1767 zł wobec 2063 zł). Gdyby udało się zaciągnąć kredyt we franku z najniższą na rynku marżą (3 proc.), miesięczna rata spadłaby aż do 1411 złotych. Należy jednak pamiętać, że stopy procentowe w Szwajcarii są już bliskie zera i więcej spadać raczej nie mogą, a w Polsce – wręcz przeciwnie.

Założenia: kredyt na 30 lat w wysokości 300 tys. zł

źródło: Open Finance

Liczby nie kłamią

Kredyt we franku wciąż jest atrakcyjniejszy od złotowego, ale… No właśnie, zawsze musi być jakieś „ale”. Tym razem chodzi o szansę, na otrzymanie takiego kredytu, a w ostatnich miesiącach jest tak, że praktycznie z każdym tygodniem jest ona niższa.

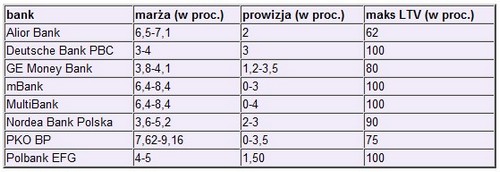

Biorąc pod uwagę ostatnich kilka miesięcy, z udzielania kredytów we franku szwajcarskim wycofały się m.in. Bank BGŻ, Bank Zachodni WBK, DnB Nord, Kredyt Bank i Santander, który w ogóle zrezygnował z udzielania kredytów hipotecznych na polskim rynku. Kredytowanie w szwajcarskiej walucie nadal deklarują: Alior Bank, Deutsche Bank PBC, GE Money Bank, mBank, MultiBank, Nordea Bank Polska, PKO BP i Polbank EFG.

źródło: Open Finance

W swojej ofercie kredyt na zakup mieszkania we franku ma także Bank BPH, lecz w praktyce jest on udzielany: (1) tylko osobom uzyskującym w tej walucie dochody (2) lub posiadającym w banku aktywa (także w walucie) w wysokości odpowiadającej kwocie kredytu (3) lub osobom posiadającym w banku płynne aktywa o łącznej wartości ponad 500 tys. złotych. To sprawia, że dla zdecydowanej większości jest to kredyt po prostu niedostępny.

Nie każdy frank co się świeci

Ale w wielu innych bankach także sprawa nie wygląda różowo. W Deutsche Banku PBC aby otrzymać kredyt w wysokości ponad 50 proc. wartości zabezpieczenia trzeba zarabiać co najmniej 4-12 tys. zł netto, a kredyt powyżej 80 proc. wartości nieruchomości dostępny jest dla osób, których miesięczne zarobki przekraczają 12 tys. zł. netto. Osoby, które zarabiają miesięcznie mniej niż 6 tys. netto, poza kilkoma wybranymi grupami zawodowymi, gdzie wystarczy 4 tys. netto, nie dostaną też kredytu we franku na dłużej niż 15 lat. Taka bariera znacznie zawęża liczbę osób, które stać na ten kredyt. Na pocieszenie zostaje fakt, że wpływające na konto w DB PBC wynagrodzenie oraz regularne oszczędzanie dodatkowo obniżają marżę maksymalnie o 1,4 p.p. we franku szwajcarskim.

Podobnie sprawa wygląda w Nordea Banku Polska. Tam przeciętny klient pożyczy 80 proc. wartości nieruchomości, 90 proc. dostaną ci, których miesięczny dochód 1-osobowego gospodarstwa domowego wynosi 6 tys. zł netto, 2-osobowego 8 tys. zł netto, a 3- i więcej osobowego – 10 tys. zł netto. Za skorzystanie z innych produktów banku można obniżyć marże o 1 p.p.

W PKO BP szanse na otrzymanie kredytu są większe, ale marże 7 czy 8 proc. powinny odstraszyć każdego chętnego. Wprawdzie nabywając inne produkty największego polskiego banku można nieco obniżyć oprocentowanie, lecz maksymalna obniżka nie przekracza 1 pkt proc., więc nadal nie jest to oferta pod żadnym względem atrakcyjna.

Z kolei analizując kalkulator kredytowy i siatkę marż Polbanku można wyciągnąć wniosek, że instytucja ta wprawdzie kredyty we franku przyznaje, lecz preferuje jednak euro. Kalkulator zdolności pokazuje dla przeciętnego klienta maksymalne LTV we franku 75 proc., a w euro 85 procent. Na dodatek na kredyty w euro jest teraz promocja – obniżona o 1 pp prowizja i o 0,5 pp marża. Dodatkową obniżkę marży o 1 p.p. we franku i euro można otrzymać za przelewanie wynagrodzenia na konto w Polbanku. Także w Alior Banku nie mamy co liczyć na skredytowanie całej nieruchomości, bank przyzna nam co najwyżej 62 proc., na dodatek marże z przedziału 6,5-7,1 proc. sprawiają, że kredyt ten wychodzi droższy niż w złotym.

Z pozoru nie warto zwracać uwagi na oferty mBanku i MultiBanku, detaliczne ramienia BRE Banku mają bowiem marże z przedziału 6,4-8,4 procent. W ich przypadku jednak – podobnie jak w PKO BP czy Nordea Banku – można uzyskać niższą marżę, a obniżka wynosi aż 50 proc. dotychczasowej stawki.

Podsumowując, jeśli ktoś chce zaciągnąć kredyt we franku szwajcarskim powinien odwiedzić co najmniej kilka banków, ale ich selekcję należy przeprowadzić bardzo dokładnie. Na drodze powinny na pewno znaleźć się mBank/MultiBank i Nordea Bank Polska, a jeśli ktoś dobrze zarabia to także Deutsche Bank PBC. Coraz poważniejszą alternatywą dla franka staje się euro. Od początku roku trzymiesięczny EURIBOR spadł o 160 pkt bazowych i wynosi obecnie 1,2440 proc., dzięki czemu oprocentowanie takiego kredytu jest sporo niższe od złotowego.

Warto jednak pamiętać, że spełnienie najbardziej nawet restrykcyjnych wymagań banku nie gwarantuje tego, że kredyt otrzymamy, bo współczynniki wypłacalności niektórych polskich banków niebezpiecznie zbliżają się do minimum określonego przez prawo, a to stanowi zagrożenie dla ich akcji kredytowej.

Marcin Krasoń, analityk Open Finance

Źródło: Open Finance