Skutkiem kryzysu finansowego, który objął praktycznie wszystkie rynki świata, jest nieufność instytucji finansowych względem siebie, co owocuje praktycznym brakiem transakcji na rynku międzybankowym. Co to oznacza dla przeciętnego kredytobiorcy?

Banki, które posiadają w swojej ofercie kredyty, niezależnie czy są to kredyty gotówkowe, hipoteczne czy kredyty dla firm, środki na akcję kredytową pozyskują głównie z posiadanych środków swoich klientów ( lokaty bankowe itp.) bądź pożyczają je na rynku międzybankowym.

Załamanie się transakcji na rynku międzybankowym spowodowało, iż to ostatnie źródło pozyskania środków na akcję kredytową, przynajmniej przez jakiś czas, jest praktycznie niedostępne.

– Jeśli banki chcą udzielać kredytów w innych walutach niż PLN, w tym w CHF, muszą posiadać środki w tej właśnie walucie – mówi Sylwester Kowalski z Credit House Polska – Doradcy Kredytowi. – A pozyskanie w tej chwili na rynku międzybankowym CHF graniczy niemal z cudem. Dodatkowym problemem jest to, iż kredyty hipoteczne są udzielane na lat 20, 30 i więcej, natomiast środki uzyskiwane z rynku międzybankowego pożyczane były na dużo krótsze okresy i po wygaśnięciu tych umów banki muszą pozyskiwać nowe środki pod istniejące już portfele kredytowe, tak, aby zachować pełne pokrycie kredytów indeksowanych do CHF w tej właśnie walucie. Dopiero nadwyżki można przeznaczać na udzielanie nowych kredytów.

Te zależności spowodowały, iż banki w ostatnim miesiącu dość radykalnie podniosły marże na kredytach indeksowanych do CHF. – To dlatego – mówi Sylwester Kowalski – że nawet jeśli bankom uda się pozyskać środki na udzielanie kredytów indeksowanych do CHP, to pozyskają je po cenie dużo wyższej niż stawki LIBOR, a w ostatnim czasie byliśmy świadkami dużego wzrostu stawek LIBOR 3 miesięcznego (który stanowi podstawę oprocentowania kredytów hipotecznych) do poziomu prawie 3,20%, nienotowanego od 2001 roku. Na szczęcie nie było to długotrwałe i wskaźnik ten wraca do poziomu sprzed kryzysu. Na dziś LIBOR 3 miesięczny osiąga wartość około 2,15%.

Dodatkowo pojawiły się problemy polskiej waluty względem USD, EURO, GBP i właśnie CHF, wywołane m.in. poprzez działania spekulacyjne na rynku walutowym. Kurs średni w NBP franka szwajcarskiego osiągnął pod koniec października nienotowany od dawna poziom 2,69, wobec najniższego kursu w ostatnim czasie poniżej 2,00 PLN za jednego franka (w tej chwili kurs kształtuje się na poziomie około 2,47).

Czy to oznacza zmierzch kredytów w CHF? Czy powinno się w tej chwili zaciągać kredyt w tej walucie? Czy posiadacze kredytów w CHF powinni pomyśleć o ich przewalutowaniu?

Sylwester Kowalski, Credit House Polska: – Zaciągając kredyt w innej walucie niż PLN, zawsze musimy sobie zdawać sprawę z podwójnego ryzyka z tym związanego: ryzyka zmiany stopy procentowej oraz ryzyka kursowego. W przypadku kredytu w PLN mamy tylko ryzyko związane ze zmianą stóp procentowych. Co to oznacza dla osób, które posiadają kredyt w CHF? Jeśli zastanawiają się one, pod wpływem ostatnich wydarzeń nad przewalutowaniem kredytu na PLN, muszą przed podjęciem decyzji wiedzieć, po jakim kursie zaciągały kredyt (chodzi o kurs kupna stosowany do uruchomienia środków) i porównać go z obecnym kursem sprzedaży. Muszą również sprawdzić z jaką marżą posiadają kredyt w CHF.

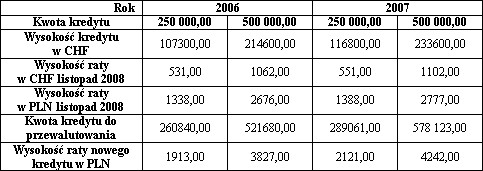

Dla porównania przedstawiamy kredyt zaciągnięty w CHF na kwotę 250 000 i 500 000 w listopadzie 2007 roku oraz listopadzie 2006 roku. Kredyt na 30 lat.

Źródło: Credit House Polska Doradcy Kredytowi – dane poglądowe

Z danych wynika, iż osoby, które zaciągały kredyt rok lub dwa lata temu, powinny dobrze się zastanowić zanim podejmą decyzję o przewalutowaniu swojego kredytu. Jak wskazuje powyższa tabela, przy obecnym kursie, który jest wyższy od kursu sprzed roku lub dwóch lat, kwota kredytu po przewalutowaniu byłaby wyższa od pierwotnie zaciągniętej. To oznacza, że jeśli teraz kredytobiorca dokonałby przewalutowania zrealizowałyby „stratę” wynikającą z ryzyka kursowego. Dodatkowo przejście na PLN spowodowałoby, iż obsługa tego kredytu wzrosłaby o kilkaset złotych w skali miesiąca.

Sylwester Kowalski, CHP: – To prawda, że raty kredytu w CHF wzrosły w stosunku do tych sprzed roku czy dwóch lat, ale nadal są dużo niższe niż te jakie zapłacilibyśmy zaciągając kredyt w PLN. Przy obecnej różnicy w oprocentowaniu, kurs franka aby wyrównać koszty obsługi obu kredytów musiałby wzrosnąć do poziomu około 3,50, , więc jest jeszcze dość duży zapas przemawiający za pozostawieniem kredytu w CHF.

Chcąc dokonać przewalutowania zawsze powinniśmy pamiętać, żeby dokładnie sprawdzić kurs, po jakim wypłacaliśmy kredyt i po jakim chcemy go przewalutować. Nie można dokonać przewalutowania na tzw. górce kursu, tym bardziej jeśli obecna rata kredytu w CHF po przeliczeniu na PLN jest nadal niższa, niż ta płacona przy kredycie zaciągniętym w PLN. Jak pokazuje przykład w tabeli, koszt posiadania kredytu w CHF jest mimo wszystko niższy niż kredytu w PLN, bo trzeba pamiętać, że oprócz kapitału musimy również spłacać odsetki, które są dużo wyższe przy kredycie w PLN (dużo wyższe oprocentowanie). I dopiero suma spłacanego kapitału i odsetek jest rzeczywistym kosztem ponoszonym przez kredytobiorcę.

A co z osobami, które dopiero zamierzają zaciągnąć kredyt? Czy one również powinny dołączyć do dotychczasowej większości, która za walutę swojego kredytu hipotecznego wybierała franka?

Sylwester Kowalski, Credit House Polska: – Przy wyborze tej waluty musimy się z reguły liczyć z tym, iż bank będzie od nas wymagał wkładu własnego przynajmniej na poziomie 20%, choć można znaleźć oferty z 10% wkładem własnym lub nawet oferty, przy których nadal tego wymogu nie ma. Ale nawet jeśli zbierzemy wymagany wkład własny, musimy się liczyć z tym, iż bank zażąda wyższej marży.

Tabela nr 2 pokazuje koszt raty kredytu zaciąganego w listopadzie 2008 roku w CHF i PLN.

Źródło: Credit House Polska Doradcy Kredytowi – dane poglądowe

Z przedstawionych danych wynika, iż kredyt w CHF, mimo istotnego wzrostu marży dla tych kredytów, jest nadal rozwiązaniem, które charakteryzuje się mniejszą ratą i mniejszym obciążeniem budżetu domowego, niż w przypadku kredytu w PLN.

Co prawda dystans między wysokościami rat kredytów w CHF i PLN zmniejszył się i wystarczy, że kurs CHF do PLN wzrośnie do poziomu 3,12, aby zrównać koszty obsługi obu kredytów, ale nadal jest to rozwiązanie korzystniejsze.

Sylwester Kowalski: – Na pewno na minus kredytu w CHF należy zapisać wysoką marżę tych kredytów, która oscyluje wokół 3p.p. i jest blisko dwukrotnie wyższa, niż w przypadku kredytów w PLN. Jest to o tyle istotne, że marża kredytu stanowi stały element oprocentowania i po podpisaniu umowy obowiązuje nas w całym okresie kredytowania.

Oczywiście w przyszłości jeśli marże nowo udzielanych kredytów w CHF spadną do poziomu sprzed kryzysu (około 1,3p.p.), możemy refinansować nasz kredyt w innym banku, jeśli obecny bank nie będzie chciał z nami negocjować nowej marży. Należy jednak pamiętać, iż z operacją tą związane będą koszty wynikające z opłaty za wcześniejszą całkowitą spłatę kredytu (między 1 a 3% kwoty kredytu) oraz podwójny spread (różnica między kursami sprzedaży a kupna), ponieważ zmiana kredytu w CHF na kredyt w CHF w innym banku zawsze odbywa się poprzez przeliczenie na PLN. Najpierw obecny bank przeliczy nam pozostającą kwotę do spłaty na PLN po kursie sprzedaży, a kolejny bank zamieni ją na CHF po swoim kursie kupna. I jeśli przyjąć, iż średni spread wynosi 5%, to po takiej operacji nasze zobowiązanie wzrośnie o 10%. Oczywiście pod warunkiem, że w momencie przewalutowania kursy będą na podobnym poziomie jak obecnie.

Dobra wiadomość jest taka, że wzrost oprocentowania kredytów w CHF nie wpłynął ujemnie na wymaganą przez banki zdolność kredytową, gdyż zgodnie z rekomendacją S banki są zobowiązane do wyliczania zdolności kredytowej dla tych kredytów po oprocentowaniu dla kredytów udzielanych w PLN, które nadal jest wyższe.

Jak widać mimo wzrostu oprocentowania kredytu w CHF i wzrostu kursu franka w stosunku do PLN zaciągnięcie kredytu w tej walucie jest nadal rozwiązaniem mniej kosztownym dla kredytobiorcy, ale może jest to rozwiązanie dla ludzi „o mocniejszych nerwach”, którzy nie ulegają panice i nie podejmują pochopnie decyzji przy wzroście rat takiego kredytu?

Sylwester Kowalski: – Oczywiście nikt nie lubi płacić wyższych rat w związku ze wzrostem kursu czy też stawki LIBOR, ale w takich sytuacjach zawsze musimy nową ratę porównać do tej, jaką płacilibyśmy przy alternatywnym finansowaniu zakupu nieruchomości przy pomocy kredytu w PLN. Należy mieć tylko nadzieję, że mimo problemów z pozyskaniem franka przez banki, ta waluta nie zniknie z koszyka walut kredytów hipotecznych.