Koszt spreadu dla kredytów w euro, jest niższy od tego jaki jest pobierany w przypadku franka szwajcarskiego. Spread w euro trzeba płacić tylko do momentu przyjęcia przez Polskę tej waluty. Każdy rok opóźnienia we wprowadzaniu euro będzie kosztował przeciętnego kredytobiorcę ponad 500 zł.

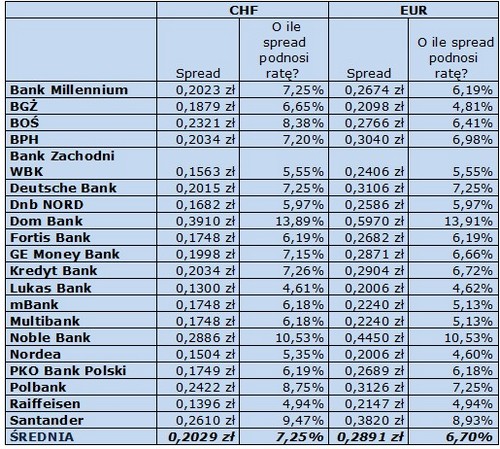

Finamo sprawdziło jak kształtuje się koszt spreadu dla kredytów zaciąganych w dwóch najpopularniejszych walutach obcych: franku szwajcarskim i euro. Spread walutowy to różnica pomiędzy kursem, po jakim jest wypłacany kredyt (kurs kupna), a kursem po jakim jest on spłacany (kurs sprzedaży). Jest to dodatkowy koszt, który podnosi ratę kredytu hipotecznego w walucie.

Przeciętny spread dla jednostki waluty wynosi 20 groszy dla franka szwajcarskiego i 29 groszy dla euro. Mimo nominalnie wyższego spreadu w euro koszt spreadu dla tej waluty jest dla klienta niższy i w mniejszym stopniu podnosi koszt kredytu. Prześledźmy to na przykładzie. Załóżmy, że Pan Kowalski i Pan Nowak zaciągnęli kredyt tego samego dnia: Kowalski we franku, a Nowak w euro. Dla dokładnego zobrazowania sytuacji, załóżmy także, że wysokość oprocentowania tych obu kredytów jest taka sama. Obaj mają do zapłaty, bez uwzględnienia spreadu, ratę w wysokości równowartości 1500 zł, czyli dla Kowalskiego jest to 495 franków, dla Nowaka – 322 euro. Kowalski spłacając kredyt ze średnim spreadem wynoszącym 0,2029 zł na jednym franku zapłaci dodatkowo co miesiąc 100,43 zł. Nowak natomiast płacąc 0,2891 zł spreadu za jedno euro dodatkowo będzie obciążony co miesiąc kwotą 93,09 zł. Różnica na korzyść euro wynosi 7,34 zł na miesięcznej racie, co w wypadku 30-letniego kredytu przekłada się na sumaryczną oszczędność w wysokości 2642 zł. Tyle oszczędzi na spreadzie osoba, która wybierze euro zamiast franka szwajcarskiego.

Jednak osoby wybierające euro oszczędzą zapewne jeszcze więcej, a to za sprawą wejścia Polski do strefy euro. Od tego momentu spread dla kredytów w euro „zniknie”, kredyty będą bowiem spłacane w tej samej walucie w jakiej będą wypłacane pensje. Z tego powodu im szybciej euro zostanie wprowadzone, tym wyższe będą oszczędności osób spłacających kredyt w euro.

Ile wyniesie spread dla kredytu w euro wypłaconego 20.03.2009 w wysokości równej kwocie 300 tys. zł, w zależności od daty wprowadzenia w Polsce europejskiej waluty.

Według obliczeń Finamo w przypadku przeciętnego kredytu na kwotę 300 tys. zł zaciągniętego na 30 lat, każdy rok opóźnienia we wprowadzeniu euro będzie kosztował kredytobiorcę 510 zł. W przypadku takiego kredytu pełny koszt spreadu, który musiałby zapłacić klient, gdyby Polska nie wprowadziła euro, wynosi 30.593 zł. Przyjęliśmy, że w momencie wypłaty kredytu klient płaci połowę kosztu spreadu, bowiem kurs wypłaty kredytu różni się przeciętnie od kursu rynkowego o połowę spreadu. Resztę kosztu spreadu kredytobiorca spłaca w miesięcznych ratach.

Gdyby Polska przyjęła euro już 1 stycznia 2012 roku, to od tego dnia spreadu nie trzeba by już płacić. Suma jego kosztów zapłaconych przed tą datą to 16.699 zł, czyli kredytobiorca zaoszczędzi 13.894 zł. Gdyby jednak waluta europejska pojawiła się nad Wisłą dopiero w 2020 roku, wtedy spread zapłacony do tego czasu wyniósłby 20.778 zł. Zatem każdy rok bez euro to dodatkowe koszty dla kredytobiorców hipotecznych.

Paweł Majtkowski,

Główny Analityk Finamo

Źródło: Finamo