Klient w banku nie jest skazany na standardową ofertę. Przy kredycie hipotecznym warto walczyć o każdą obniżkę oprocentowania. Zaciągamy go na 30 lat i oszczędzić można naprawdę sporo.

Globalny kryzys finansowy zmienił rynek kredytów hipotecznych. Jeszcze dwa lata temu, marża – będąca istotnym składnikiem oprocentowania – w wysokości 1 pkt proc. lub niewiele powyżej, była rynkowym standardem. Dziś średnia marża dla kredytu w złotym zbliża się do 3 pkt proc., w euro wynosi ponad 3,5 pkt proc., a we franku prawie 4 punkty procentowe. Z obliczeń Open Finance wynika, że w przypadku najdroższych dostępnych na rynku kredytów, oprocentowanych na ok. 10 proc., pożyczając 300 tys. zł na 30 lat w sumie oddamy bankowi ponad 950 tys. złotych (rata ok. 2630 zł), podczas gdy kredyt z oprocentowaniem 5 proc. to łączna suma rat 580 tys. zł (ok. 1610 zł miesięcznie).

Trzeba dokładnie przyglądać się bankowej ofercie, aby nie przepłacać. Obniżenie oprocentowania o 0,5 pkt proc. oznacza obniżkę raty 30-letniego kredytu na 300 tys. o około 100 złotych. Gra bez wątpienia jest więc warta świeczki. Banki same udostępniają klientom narzędzia umożliwiające oszczędności. Mowa o tak zwanej sprzedaży wiązanej (ang. cross-sell). Chodzi o to, że korzystając z pewnych produktów finansowych możemy uzyskać atrakcyjniejsze parametry innych, zakładając w danym banku konto lub decydując się na jego kartę kredytową dostaniemy lepszą ofertę kredytu.

Przeanalizowaliśmy ofertę banków i kilkanaście z nich daje klientowi możliwość płacenia niższych rat. Oczywiście w każdej instytucji wygląda to inaczej, za najatrakcyjniejsze uznać można pakiety obniżające marżę o 1 punkt procentowy, co w zależności od wysokości kredytu może przekładać się na kilkaset złotych oszczędności miesięcznie (321 zł dla kredytu na 500 tys. zaciągniętego na 30 lat).

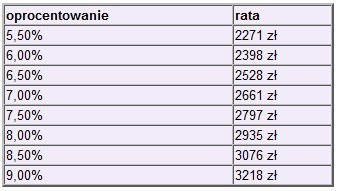

Jak oprocentowanie wpływa na wysokość raty kredytu

Kredyt na 400 tys. zł na 30 lat, źródło: Open Finance

Ale uwaga, bo nie ma nic za darmo. Dodatkowe usługi mają swoją cenę i tylko w niektórych przypadkach jest to 0 zł. W Banku DnB Nord dodanie do kredytu hipotecznego jednego z wprowadzonych ostatnio pakietów (klassik, personale, eksclusiv) to koszt 0, 9 lub 18 zł miesięcznie. Ale za to mamy marżę kredytu obniżoną o 0,5 pkt proc., a przy okazji pakiet usług bankowych.

Największe obniżki oferują mBank i MultiBank, gdzie zakup pakietu usług (m.in. ubezpieczenia i karty kredytowe) pozwala obniżyć marżę o połowę (np. z 7,2 do 3,6 proc.). Jednak trudno porównywać to do innych bankowych ofert, bo podstawowa oferta jest wyjątkowo nieatrakcyjna.

W niektórych przypadkach bank wymaga nie zakupu produktu, a deklaracji przelewania pensji na rachunek. To dla niego bardzo dobre rozwiązanie, bo przywiązuje do siebie klienta na długie lata. Tak czyni na przykład Polbank, który w zamian za to obniża marżę o 1 punkt procentowy. Warto przy tym zaznaczyć, że rachunek, który trzeba założyć jest całkowicie darmowy. W Lukas Banku, który w zamian za to samo obniży marżę o 0,3-0,5 pkt proc., kosztuje to od 6 do 30 zł miesięcznie – w zależności od rodzaju konta.

Na obniżkę w takiej samej wysokości jak w Polbanku można liczyć w Nordea Banku Polska, a warunkiem jej otrzymania jest założenie konta i przelewanie tam wynagrodzenia głównego kredytobiorcy oraz ubezpieczenie mieszkania od ognia i innych zdarzeń losowych w STU Ergo Hestia.

Brak w standardowej ofercie banku propozycji obniżenia marży nie oznacza, że klienci stoją na straconej pozycji. Zawsze można spróbować negocjować. Jeśli bank twardo stoi na swoim stanowisku, może warto odwiedzić konkurencję. Zawsze dobrą kartą przetargową jest propozycja założenia rachunku i przeniesienia wpływów pensji.

Marcin Krasoń

Źródło: Open Finance