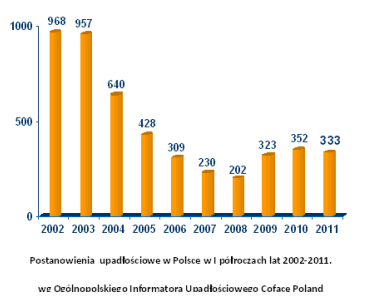

W pierwszym półroczu 2011 roku sądy ogłosiły upadłość 333 polskich firm (wg danych na dzień 30 czerwca). To liczba niższa o około 5 proc. od ostatecznego wyniku I półrocza 2010, w którym upadły 352 firmy. Trzeba jednak pamiętać, że są to wyniki niepełne i statystycznie należy się jeszcze spodziewać wzrostu o kilkanaście przypadków, co w rezultacie zrówna tegoroczne wyniki z ubiegłorocznymi. Nie obserwujemy jednak wzrostu upadłości polskich przedsiębiorstw.

– Dyscyplina płatnicza polskich firm jest stabilna i lepsza niż w trudnym roku 2009 – mówi Marcin Siwa, dyrektor ds. oceny ryzyka w Coface Poland. Sytuacja kształtuje się różnie w zależności od branży, na wiele firm negatywnie wpływa niepewność rynków finansowych i zagrożenia dla strefy euro. Póki co większość firm wychodzi z tych turbulencji obronną ręką, jednak zagrożenia makroekonomiczne mogą już wkrótce odbić się niekorzystnie na płynności i rentowności polskich przedsiębiorstw.

Liczba bankructw w Polsce stabilizuje się. Dane za I półrocze bieżącego roku są porównywalne z tymi sprzed roku. Świadczy to o tym, że polskie firmy radzą sobie dobrze ze zmiennymi warunkami gospodarowania, szczególnie te, które są nastawione na eksport. Niestabilność rynków finansowych, problemy gospodarcze w kilku krajach strefy euro, rosnąca inflacja nakazują ostrożność i wymuszają elastyczność w sposobie prowadzenia biznesu. Polskie firmy pokazują, że to potrafią – dodaje Marcin Siwa.

Powodów do hurra optymizmu jednak nie ma. Pomimo lepszych wskaźników wzrostu gospodarczego liczba upadłości nie spada i jest wyższa niż w porównywalnych okresach lat przedkryzysowych. Utrzymuje się trudna sytuacja w budownictwie, choć ostatnie wyniki są nieco lepsze niż za I kwartał 2011r. – dynamika wzrostu upadłości słabnie. Wiele firm ma jednak poważne problemy zarówno z utrzymaniem rentowności prowadzonej działalności, jak i z płynnością. Niepewność co do poziomu inwestycji infrastrukturalnych w najbliższych latach oraz bardzo wysoka konkurencja cenowa pomiędzy poszczególnymi firmami wykonawczymi stanowią poważny znak ostrzegawczy.

Poprawiła się nieco sytuacja branży transportowej. Od roku 2009 – najtrudniejszego dla branży – obserwujemy spadek liczby upadłości i to pomimo wzrostu cen paliw. Odbudowa wzrostu gospodarczego najważniejszych gospodarek strefy euro i wzrost popytu zrobiły swoje.

Sytuacja w handlu jest stabilna. Zwraca jednak uwagę niekorzystna tendencja jeśli chodzi o handel detaliczny. Sytuacja tego sektora w dużej mierze zależeć będzie od zmian w popycie wewnętrznym i poziomie konsumpcji. Postępująca konsolidacja branży nie sprzyja mniejszym graczom, którzy mają coraz większe problemy z utrzymaniem się na rynku.

Upadłości według branż

|

branża |

upadłości I-VI 2009 |

upadłości I-VI 2010 |

upadłości I-VI 2011* |

zmiana |

|

Przetwórstwo przemysłowe, w tym m.in.: |

134 |

134 |

101 |

– 25% |

|

Produkcja metali i metalowych wyrobów gotowych |

22 |

23 |

17 |

spadek |

|

Produkcja artykułów spożywczych i napojów |

23 |

17 |

17 |

bez zmian |

|

Produkcja wyrobów z drewna, z wyłączeniem mebli |

12 |

14 |

9 |

spadek |

|

Produkcja maszyn, urządzeń i urządzeń elektrycznych |

12 |

13 |

8 |

spadek |

|

Produkcja wyrobów z gumy i tworzyw sztucznych |

9 |

9 |

10 |

porównywalnie |

|

Produkcja mebli |

5 |

7 |

8 |

porównywalnie |

|

Produkcja odzieży i wyrobów tekstylnych |

15 |

20 |

9 |

spadek |

|

Produkcja pozostała |

36 |

31 |

23 |

spadek |

|

Handel, w tym m.in.: |

88 |

81 |

82 |

porównywalnie |

|

Handel hurtowy |

61 |

64 |

52 |

spadek |

|

Handel detaliczny |

17 |

12 |

20 |

wzrost |

|

Transport i gospodarka magazynowa |

27 |

26 |

17 |

– 35% |

|

Budownictwo |

33 |

48 |

60 |

+ 25% |

|

Działalność związana z obsługą rynku nieruchomości |

8 |

7 |

13 |

+ 86% |

|

Pozostałe branże |

33 |

56 |

60 |

porównywalnie |

|

ogółem |

323 |

352 |

333 |

-5% |

Analiza upadłości w najważniejszych sektorach przedstawia się nieco inaczej niż w pierwszym półroczu 2010 roku. Zmniejszył się udział bankructw z sektora produkcji (o 25%), a także transportu (o 35%).

Nadal zdecydowanie najbardziej narażoną na upadłości branżą jest budownictwo, które od 2008 roku cały czas charakteryzuje trend wzrostowy.

Upadłości wg regionów

Od lat – proporcjonalnie do rozwoju przedsiębiorczości – najwięcej upadłości ogłaszają sądy w województwach mazowieckim, śląskim i dolnośląskim. Zwraca uwagę znaczny wzrost liczby ogłoszonych postanowień w województwie dolnośląskim oraz łódzkim.

Upadłości według form prawnych przedsiębiorstw

|

forma prawna |

upadłości I-VI 2009 |

upadłości I-VI 2010 |

upadłości I-VI 2011*

|

zmiana

|

udział w 2011 |

|

Spółka z o.o. |

210 |

243 |

229 |

– 6% |

69% |

|

Przedsiębiorca |

54 |

51 |

51 |

bez zmian |

15% |

|

Spółka akcyjna |

34 |

24 |

24 |

bez zmian |

7% |

|

Spółka jawna |

11 |

15 |

11 |

spadek |

3,5% |

|

Spółdzielnia |

8 |

10 |

11 |

porównywalnie |

3,5% |

|

Spólka komandytowa |

2 |

5 |

6 |

porównywalnie |

2% |

|

Przedsiębiorstwo państwowe |

2 |

1 |

0 |

porównywalnie |

~ |

|

Pozostałe formy |

2 |

3 |

1 |

porównywalnie |

~ |

|

ogółem |

323 |

352 |

333 |

– 5% |

100% |

Należy zauważyć, że podobnie jak w 2010 roku, w I półroczu br. upadały głównie małe i średnie przedsiębiorstwa (w kryzysowym roku 2009, pracę tracili także pracownicy wielkich spółek akcyjnych). W badanej połowie firm których upadłość ogłoszono (do tych danych udało się dotrzeć Coface) 43 proc. stanowiły firmy zatrudniające do 10 osób, a tylko niecały procent przedsiębiorstwa zatrudniające ponad 100 osób.

94 proc. z badanej grupy, to firmy o obrotach do 50 mln zł, w tym ponad połowa nie przekroczyła progu 10 mln zł.

Komentarz do raportu:

W ciągu sześciu pierwszych miesięcy 2011 roku sądy ogłosiły upadłość 333 polskich firm. Dane przedstawiają jedynie liczbę firm, wobec których zostało przeprowadzone oficjalne postępowanie upadłościowe, nie uwzględniają przedsiębiorców, którzy zakończyli aktywność gospodarczą poprzez likwidację lub zawieszenie działalności. Tych jest oczywiście znacznie więcej. Spójrzmy zatem na ten problem z innej strony. Liczba upadłości jest ważnym wskaźnikiem sytuacji gospodarczej. Coface monitoruje bankructwa od kilkunastu lat i statystyki potwierdzają, że wskaźnik liczby upadłości doskonale obrazuje okresy koniunktury i dekoniunktury (z zachowaniem kilkumiesięcznego przesunięcia w czasie, wynikającego z okresu trwania postępowań sądowych). Jaka jest jednak skala tego zjawiska na tle całej gospodarki?

Biorąc pod uwagę tegoroczne dane, te opublikowane przez ZUS – a nie przez GUS, wg którego zarejestrowanych w REGON firm w Polsce jest 3,7 mln – firm odprowadzających składki, czyli aktywnych jest ponad 2,1 mln. W tej grupie około 1,3 mln to samozatrudnieni, osoby, które raczej nie figurują w statystykach upadłościowych. Pozostaje zatem ponad 850 tysięcy aktywnych firm, wśród których 333 upadłości odpowiada wskaźnikowi około 4 firm na 10 tysięcy.

W tym samym czasie powstają nowe firmy i rejestrują się nowi przedsiębiorcy. Dla porównania tylko w styczniu 2011 roku i tylko w KRS zarejestrowano 1653 nowe spółki prawa handlowego, a w okresie pierwszych czterech miesięcy tego roku powstało ich aż 7385 (spółki z o.o., akcyjne, jawne, komandytowe, komandytowo-akcyjne, partnerskie, spółdzielnie oraz oddziały zagranicznego przedsiębiorcy). Poza spółkami, indywidualną działalność gospodarczą rozpoczyna codziennie wiele jednoosobowych przedsiębiorstw, uzyskując wpis do Ewidencji Działalności Gospodarczej. Jak pokazują badania, a także dane GUS, coraz więcej Polaków prowadzi swój biznes lub rozważa jego założenie. To pozytywna informacja, chociaż przyczyny rozwoju przedsiębiorczości są różnorodne. Wielu nowych samozatrudnionych nie kieruje się chęcią rozwoju biznesu, lecz zmusza ich do tego decyzja pracodawców.

Ważne jednak jest to, aby jak najmniej barier zniechęcało Polaków do przedsiębiorczości. Poza niepewnością wynikającą z regulacji prawnych czy podatkowych, nowi właściciele firm obawiają się kłopotów ze spłatą kredytów oraz nieuczciwych kontrahentów, a co za tym idzie problemów z odzyskaniem swoich należności. A to kłopoty z płynnością są najważniejszą przyczyną wpływającą na konieczność zakończenia działalności gospodarczej przez małych przedsiębiorców.

Źródło: Coface