mBank zwiększa kwoty kredytów internetowych dla klientów zewnętrznych do 100 tys. zł. Do weryfikacji zdolności kredytowej wykorzysta automat, który zaloguje się na konto klienta do innego banku. Podobny proces wykorzystują już Alior Sync i Idea Bank.

Automatyczne zaciąganie historii operacji z innego banku to nowy sposób banków na prześwietlenie stanu finansów zewnętrznego klienta. Klient wnioskujący o kredyt w Alior Syncu lub w Idea Banku udostępnia swoje dane do logowania na ROR prowadzony przez inny bank. Automat w imieniu klienta loguje się na jego konto i zaciąga historię operacji. Na jej podstawie jest w stanie oszacować kondycję finansową klienta wnioskującego o pożyczkę. Dzięki temu skróceniu ulega procedura udzielenia kredytu, bo klient nie musi dostarczać papierowych dokumentów.

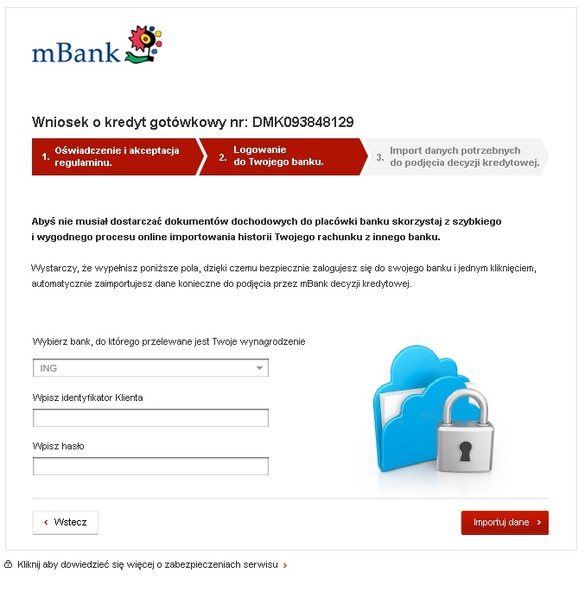

Podobny sposób automatycznego pobierania historii z konta w innym banku wprowadza właśnie mBank. Przesłanie danych będzie się odbywało za pośrednictwem aplikacji instalowanej na komputerze klienta. Za pomocą tej aplikacji klient będzie logował się do swojego banku, a program pobierze „wybrane dane (aplikacja pobiera m.in. historię operacji)”. Będzie to saldo, historia operacji za 6 miesięcy wstecz i jeszcze jeden element, którego bank nie ujawnia, zasłaniając się tajemnicą. Później informacje zostaną wysłane do mBanku i tam będą podlegać analizie kredytowej.

Bank zapewnia, że login i hasło klienta nie są zapamiętywane, przetwarzane ani przechowywane. Aplikacja nie wykonuje operacji w imieniu klienta ani nie modyfikuje żadnych ustawień konta. Program działa wyłącznie w trybie odczytu danych. „Usługa cyklicznie jest i będzie poddawana audytom bezpieczeństwa (zarówno przez jednostki odpowiedzialne za bezpieczeństwo banku, jak i specjalistyczne firmy zewnętrzne). Dodatkowo aplikacja jest podpisana certyfikatami gwarantującymi, że pochodzi ze sprawdzonego źródła i nie została podmieniona przez strony trzecie, co chroni klienta przed ewentualnymi próbami tzw. phishingu. Komunikacja między aplikacją a bankiem odbywa się za pośrednictwem szyfrowanego kanału komunikacji, pozwalającego na bezpieczny przepływ informacji” – informuje mBank.

Klienci nadal będą mogli korzystać ze standardowych procedur przekazywania dokumentów. Dla niższych kwot – do 20 tys. zł – wystarczy wyciąg z historii ROR-u w formie pliku PDF. Dla wyższych – dostarczenie papierowych dokumentów. Bank zwiększa bowiem limit kwotowy udzielanych kredytów. Klienci będą mogli wnioskować online do kwoty 100 tys. zł. Bank zdecydował się podwyższyć limit, bo wprowadzone we wrześniu ubiegłego roku kredyty online cieszą się dużą popularnością. Nietrudno się domyślić, że to także grunt pod ofensywę kredytową, która niewątpliwie nastąpi zaraz po zliberalizowaniu zasad rekomendacji T.

Aplikacja nie będzie obsługiwać jednak wszystkich banków. Zaciągnie historię tylko kont prowadzonych przez siedem banków: PKO BP, ING Bank, BZ WBK, Pekao SA, Bank Millennium, Alior Bank i Inteligo.PKO BP niezbyt chętnie patrzy jednak na tego typu praktyki. – W komunikacji zwracamy uwagę m.in. na to, aby klienci, starając się o produkt w innym banku, pamiętali, żeby nie podawać swojego numeru klienta i hasła jako narzędzia służącego weryfikacji danych online – mówiła nam niedawno Karolina Tomczyk z biura prasowego PKO BP.

– Udostępnienie tych danych osobom trzecim, w tym innym bankom,narusza zasady bezpiecznego korzystania z usług bankowości elektronicznej i obowiązujący wszystkich użytkowników regulamin rachunku oszczędnościowo-rozliczeniowego, usług bankowości elektronicznej oraz karty debetowej w PKO Banku Polskim – dodaje.

Co ciekawe, sam mBank w „Regulaminie otwierania i prowadzenia rachunków oszczędnościowo- rozliczeniowych i oszczędnościowych”zastrzega sobie prawo do zablokowania rachunku klientowi w wypadku „korzystania przez Posiadacza Rachunku z aplikacji automatyzujących”. Pod tym terminem kryje się „oprogramowanie, skrypt informatyczny lub inna technologia nieudostępniana przez Bank i niestanowiąca podstawy świadczenia usług przez Bank, umożliwiająca Posiadaczowi Rachunku automatyczne składanie dyspozycji, w tym zleceń płatniczych, lub automatyczne pobieranie informacji o operacjach na Rachunku„.

Praktyka pobierania danych z innych banków przez automatyczne serwisy budzi kontrowersje. Głównie z uwagi na fakt, że klient udostępnia wrażliwe dane podmiotom trzecim. Choć banki stosujące tę praktykę zapewniają, że dane nie są przechowywane, to inne banki ostrzegają, że nie da się zweryfikować, jakie dane są pobierane i kiedy loguje się klient, a kiedy automat. Wątpliwości dotyczące tej praktyki miał też sam prezes Związku Banków Polskich Krzysztof Pietraszkiewicz. Wygląda jednak na to, że procedura ta jest na dobrej drodze, by stać się rynkowym standardem.

Napisz do autora: [email protected]