Po czterech tygodniach spadków z rzędu indeksom giełdowym na świecie w końcu udało się przerwać złą serię. Odbicie nie było jednak zbyt duże. Władze UE (a szczególnie rządy Niemiec i Francji, których banki mają mocną ekspozycję na grecki rynek) próbują uspokoić nerwową atmosferę wokół Grecji. Nie przedstawiono jednak na razie żadnych konkretów, być może licząc, że z czasem sytuacja „rozejdzie się po kościach” (być może konkrety pojawią się bieżącym tygodniu).

Tym razem polski rynek w skali tygodnia nie odstawał od zachowań innych indeksów, jednakże w jego pierwszej połowie sytuacja zrobiła się nieco bardziej nerwowa, gdy WIG20 zbliżył się do minimum z 8 lutego. Poziom nie został jednak naruszony, co stronie popytowej może dawać nadzieje na utworzenie formacji podwójnego dna. W średnim terminie, po mocnym przełamaniu na początku lutego średnioterminowej linii trendu oraz 100-sesyjnej średniej kroczącej, sytuacja pozostaje negatywna.

Rynek krajowy

Po mocnych spadkach w pierwszym tygodniu lutego, na GPW pojawiły się nieśmiałe próby wypracowania odbicia ze strony byków. Pierwsza połowa tygodnia była jednak dość nerwowa, gdy podaż próbowała zbliżyć się na WIG20 do dołka z 8 lutego (2165,2 pkt). Zabrakło jednak do tego w środę niespełna 8 pkt. W dalszej części tygodnia popytowi udało się jednak powrócić i utrzymać w miarę „bezpiecznych” rejonach powyżej 2200 pkt. Ostatecznie w skali tygodnia WIG20 zyskał 1,0%. Nieznacznie mocniejsze wzrosty odnotowały indeksy małych (sWIG80 +1,7%) i średnich spółek (mWIG40 +1,9%), co pozwoliło by indeks szerokiego rynku, WIG, zyskał 1,1%.

Zejście w okolice lokalnego minimum i odbicie od niego, pozwala optymistycznie nastawionym graczom myśleć o krótkoterminowej formacji podwójnego dna. W średnim terminie, po mocnym przełamaniu na początku lutego średnioterminowej linii trendu oraz 100-sesyjnej średniej kroczącej, sytuacja pozostaje jednak wyraźnie negatywna. Pierwszym poważnym testem dla byków byłoby zmierzenie się ze spadkową luką z 4/5 lutego, która dla WIG20 znajduje się w obszarze 2258-86 pkt. Jak na razie popyt nawet nie zbliżył się do tych poziomów.

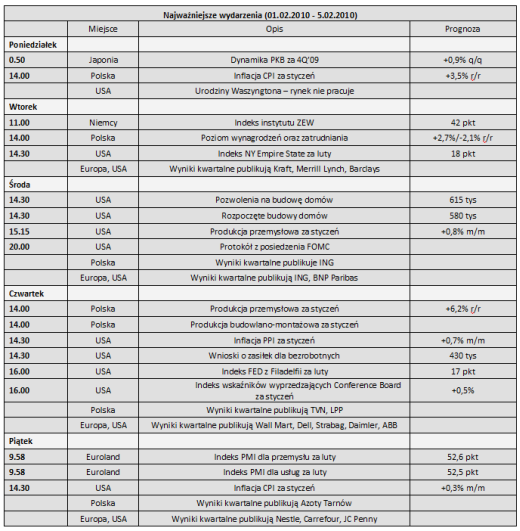

Oficjalnie stała się już informacja o tym, że od 19 marca w skład WIG20 wejdzie PGE, zastępując Agorę. W bieżącym tygodniu czeka nas kontynuacja publikacji wyników za 4Q’09 polskich spółek. Kursy spółek, które publikowały dane finansowe w ubiegłym tygodniu (BRE, Kredyt Bank, Millennium, PEP czy Kęty) nie wyróżniały się zbytnio na tle rynku, co można odczytać jako brak większych zaskoczeń w ich wynikach. W bieżnym tygodniu raporty opublikują m.in.: ING, TVN, LPP i Azoty Tarnów.

Rynki zagraniczne

Po czterech tygodniach spadów na światowe parkiety giełdowe w końcu zawitały zwyżki. W ubiegłym tygodniu MSCI World zyskał 1,1%. Wyraźniejsze odbicie odnotował MSCI EM, który zwyżkował o 2,7%. Licząc od początku roku indeksy pozostają jednak na wyraźnych minusach (odpowiednio -5,2% oraz -6,8%). Na Wall Street w ubiegłym tygodniu najlepiej radził sobie Nasdaq Comp (+2%). Poniżej 1% rosły S&P500 oraz DJIA, który nadal oscyluje na granicy 10 000 pkt. Wzrosty w Europie Zachodniej były podobnej skali jak w USA. Znajdujący się ostatnio w centrum zainteresowania główny indeks giełdy w Atenach, ASE General, zyskał 1,1%. Z innych rynków na wyróżnienie zasłużyła brazylijska Bovespa, rosnąca o 4,9%, z kolei słabo radził sobie rosyjski RTS (-5,4%).

Tydzień nie obfitował w napływ danych makro. Zainteresowanie mogły wzbudnic lepsze od oczekiwań dane na temat sprzedaży detalicznej w USA za styczeń. Słabsze od prognoz okazały się za to wstępne dane na temat dynamiki PKB w 4Q’09 w Eurolandzie (wzrost o 0,1% q/q) oraz Niemczech (bez zmian w stosunku do 3Q’09). Trwa dalsze schładzanie chińskiej gospodarki. Tym razem chiński bank centralny zdecydował się na już drugie w tym roku podwyższenie rezerw obowiązkowych dla tamtejszych banków.

Bieżący tydzień powinien być dużo bardziej interesujący pod względem publikacji makroekonomicznych. Poznamy m.in. serię różnych wskaźników wyprzedzających koniunktury (indeksy ZEW, NY Empire State, Fed z Filadelfii, Conference Board czy PMI dla Europy) a także twarde dane makroekonomiczne w postaci m.in. amerykańskiej produkcji przemysłowej czy tamtejszej inflacji PPI oraz CPI. Pojawią się także wyniki finansowe za 4Q’09 dużych banków: Merrill Lynch, Barclays, ING czy BNP Paribas.

W bieżącym tygodniu, z powodu święta w postaci urodzin Waszyngtona, giełda na Wall Street ruszy dopiero we wtorek. Uwaga inwestorów w dalszym ciągu może skupiać się na problemach finansowych Grecji. Być może w tym tygodniu pojawią się szczegóły na temat wsparcia finansowego dla tego kraju. Władze UE (a szczególnie rządy Niemiec i Francji, których banki mają mocną ekspozycję na grecki rynek) na razie nic konkretnego, poza wsparciem politycznym, nie zadeklarowały.

Źródło: Partnerzy Inwestycyjni