Mijający rok był przełomowy dla rynku płatności mobilnych. Dla systemów opartych o NFC pojawiła się groźna alternatywa: płatności wykorzystujące kody jednorazowe. Niestety hasło „można płacić telefonem” niewiele mówi klientom. Bo telefon jest jeden, ale standardów płatności kilka.

Dziś na rynku kart płatniczych mamy dwie dominujące organizacje: Visa i MasterCard (łącznie 98,6 proc. ogółu kart). Niszę stanowią prestiżowe karty American Express czy Diners Club. Podobno spotkać można jeszcze karty Polcardu. Tymczasem jeszcze dziesięć lat temu wśród wydawców kart płatniczych panowały zasady rodem z Dzikiego Zachodu. Niemal każda większa sieć handlowa miała swoje karty typu „private label”. Przykładowo Leclerc, Carrefour czy Empik wydawały karty Aura; Auchan – karty Accord, Tesco – karty Optimum, Gino Rossi, Aplinus, Renault czy Geant – karty Galia; a Real czy Hypernova – karty z logo Lukas Banku. Własne karty miały nawet takie sieci jak Kler, Levis, PSB, VOX RTV AGD, czy Zibi.

Taką kartą można było płacić w Leclercu

Problem polegał na tym, że nie wszystkie sklepy akceptowały takie karty. Dana sieć mogła akceptować „plastiki” tylko z jednym logo, albo wydane przez różne podmioty. Dlatego klient musiał się najpierw zapytać, czy taka płatność „przejdzie”. Taki stan rzeczy na naszym rynku nie sprawdził się jednak na dłuższą metę. Około roku 2005 karty z supermarketów zaczęły migrować na systemy Visa i MasterCard. Obok presji konkurencyjnej obu systemów, wpływ na migrację mogły mieć wejście Polski do Unii Europejskiej i otwarcie granic. Polacy chcieli mieć karty, którymi zapłacą wszędzie, a tymi z supermarketów można było posługiwać się tylko na lokalnym rynku i w określonych sieciach.

Sytuacja ta do złudzenia przypomina obecny problem z systemami płatności mobilnych. Kilka dni temu próbowałem wytłumaczyć kilku znajomym, którzy kompletnie nie orientują się w meandrach systemów mobilnych, jak zapłacić w Biedronce telefonem. Świtało im, że jeden z banków reklamuje płatności mobilne w telewizji. Jeden z kolegów nawet korzystał już gdzieś z IKO. Kiedy powiedziałem, że płatność wygląda niemal tak samo jak IKO, ale to nie IKO, mocno się zdziwili. Byli bowiem przekonani, że płatności telefonem są tak uniwersalne, jak płatności kartą.

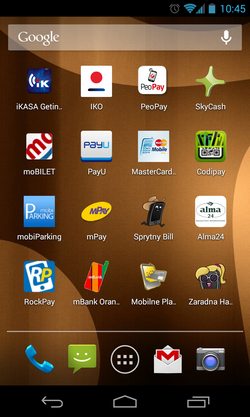

Wyprowadziłem ich zatem z błędu zaczynając wyliczankę. Dzięki IKO możesz zapłacić w hipermarketach Real, punktach McDonalds czy na stacjach Shell. Peopayem kupisz benzynę na Lukoilu, zapłacisz w Decathlonie czy w Biedronce. Ale w Biedronce możesz też zapłacić przez iKasę, którą nie zapłacisz już na Lukoilu. Jeśli będziesz chciał kupić bilet na autobus, możesz płacić SkyCashem lub moBiletem, którym opłacisz też postój samochodu w Koszalinie, Wałbrzychu czy Radomiu, ale nie zapłacisz w Warszawie czy Wrocławiu. Tam zapłacisz przez aplikację mobiParking. We Wrocławiu i Wałbrzychu możesz też płacić mPayem.

Coraz więcej aplikacji, coraz mniej miejsca w telefonie

mPayem doładujesz też telefon na kartę, ale możesz użyć też mPotwora. Jeśli chcesz zrobić zakupy spożywcze do domu, możesz użyć aplikacji alma24 (sieć sklepów Alma). Rachunek za prąd zapłacisz SprytnymBillem, InPostem, PayU czy SkyCashem. Ten ostatni pozwoli ci też kupić bilety do MultiKina, bilety na niektóre pociągi czy PKS-y. Dodałem na wszelki wypadek, że telefonem mogą płacić wszędzie tam, gdzie akceptowane są karty zbliżeniowe, jeśli podpiszą umowę z Orange lub T-Mobile i dostaną aparat z NFC. Być może niedługo będą też mogli skorzystać też z MassPaya lub CodiPaya. Pewnie wszystkich opcji nie wymieniłem, ale to chyba wystarczyło. Skwitowali krótko: bez sensu.

Już na tę chwilę systemów mobilnych płatności jest za dużo, a kolejne firmy myślą o wejściu na ten rynek. Mamy przecież chociażby PayPala czy Google Wallet, które czają się na płatności w tradycyjnych sklepach. Dla przeciętnego klienta rynek płatności mobilnych jest totalnym chaosem. On chciałby mieć kartę, którą zapłaci wszędzie tam, gdzie akceptują karty, i telefon, którym zapłaci wszędzie tam, gdzie można płacić telefonem. Z jego punktu widzenia sprawą drugorzędną jest, który to bank czy aplikacja. Tak samo, jak nie obchodzi go, czy na karcie ma logo Visa czy MasterCard.

Dwa najbardziej liczące się systemy płatności mobilnych to IKO i PeoPay – działają niemalże na tej samej zasadzie (z punktu widzenia klienta). Ale ze sobą konkurują i nie widzą większych szans na współpracę, więc w jednym sklepie nie zapłacimy obiema aplikacjami. Warto mieć przy tym na uwadze, że organizacje kartowe Visa i MasterCard nie powiedziały jeszcze ostatniego słowa w sprawie NFC. Nie po to pompowały miliony w sieć akceptacji kart zbliżeniowych, by teraz odpuścić sobie mobilny standard wykorzystujący ten mechanizm. Niewykluczone, że po obniżce opłat interchange ten system rozkręci się na dobre. Za rok może się więc okazać, że będą trzy główne systemy płatności mobilnych (IKO, PeoPay i mobilne NFC), które otoczy plankton mniejszych aplikacji.

I tu nasuwa się pytanie: a co dalej? Można przypuszczać, że część mniejszych systemów wcześniej czy później podepnie się do jednego z trzech głównych standardów. Przecież aplikacje typu SkyCash, SprytnyBill, alma24 czy Inpost działają na platformie MasterCard Mobile. Operator wydaje już mobilne karty NFC z Orange i T-Mobile. Może wystarczyłoby spiąć to wszystko w jedną aplikację i umożliwić z jej poziomu płatności NFC, internetowe czy opłacanie rachunków? Z drugiej strony PeoPay już oferuje standard NFC, a IKO ma go udostępnić wkrótce.

Główną barierą są oczywiście partykularne interesy kilku firm i banków. Ten, kto narzuci swój standard, zarobi najwięcej. Warto jednak pamiętać, że ta sama sytuacja przed laty dotyczyła rozdrobnionego rynku kart płatniczych, czy chociażby wirtualnych operatorów telekomunikacyjnych (MNVO). Dziś część lokalnych systemów leży już na śmietniku historii. I zapewne ten sam los spotka wiele mniejszych systemów mobilnych.

Napisz do autora: [email protected]