W Pocztowym ostatnio sporo zmian. I nie chodzi tu tylko o kolejne roszady w zarządzie. Pod tym względem bankowi jeszcze brakuje stabilizacji. Jak się jednak okazuje, nie wpływa to na rozwój oferty banku. Pocztowy właśnie udostępnia klientom korporacyjną bankowość internetową. To spora niespodzianka i ciekawostka.

Bo przecież bank nie jest w tym obszarze dużym graczem i raczej trudno się spodziewać, że w tym segmencie będzie mógł konkurować z największymi. Jednak z Pocztowy24Biznes będzie mu znacząco łatwiej się teraz rozwijać. Zwłaszcza, że nowy prezes odpowiadał w tym banku za obszarem bankowości korporacyjnej i transakcyjnej, a nowa platforma internetowa, to jego dziecko.

Chociaż Pocztowy nie kojarzy się być może mocno z bankowością korporacyjną, to jednak ma w tym segmencie swoją pozycję. Bank Pocztowy jest liderem na rynku rozliczeń międzybankowych, głównie dzięki obsłudze rachunku bankowego Poczty Polskiej. Składają się na to rozliczenia międzybankowe dokonywanych w sieci Poczty Polskiej wpłat gotówkowych, obsługa wpłat składek na rzecz ZUS i zobowiązań wobec Urzędów Skarbowych oraz bezgotówkowy transfer świadczeń emerytalno-rentowych ZUS na rachunki bankowe świadczeniobiorców. Można powiedzieć, że średnio co szósty przelew międzybankowy przechodzi właśnie przez Bank Pocztowy. Znając już te liczby nie trzeba więcej tłumaczyć, po co i dlaczego powstał Pocztowy24Biznes. No a w obecnych czasach, z taką platformą można już zacząć proponować klientom znacznie więcej. Bank jest nadpłynny, chce dywersyfikować działalność, relację z firmami już ma. Jednym słowem firmowa noga z tej masy może jakaś powstać – zwłaszcza dalej wykorzystując efekt synergii z Pocztą Polską. Pocztowy ma duże możliwości, żeby rosnąć zwłaszcza w segmencie MSP – mikroprzedsiębiorstw z mniejszych miejscowości, gdzie przecież jest ich całkiem sporo. Do tego mamy różnego rodzaju spółdzielnie i wspólnoty mieszkaniowe, samorządy – gdzie liczy się właśnie szeroka sieć oddziałów, rozmieszczonych nie tylko w największych miastach. Korporacyjna bankowość internetowa, obecnie standard na rynku, jest zatem w przypadku Pocztowego czymś naturalnym, jeśli bank chce się dalej w tych segmentach rozwijać.

Ciekawostką w tym wszystkim jest fakt, że Pocztowy24Biznes został stworzony dla banku przez Sygnity. Ta firma raczej nie była znana do tej pory z tego rodzaju wdrożeń. Tutaj raczej triumfy święcił Comarch. Konkurencja się zaostrza, bo Sygnity stworzy system bankowości korporacyjnej również dla BZ WBK.

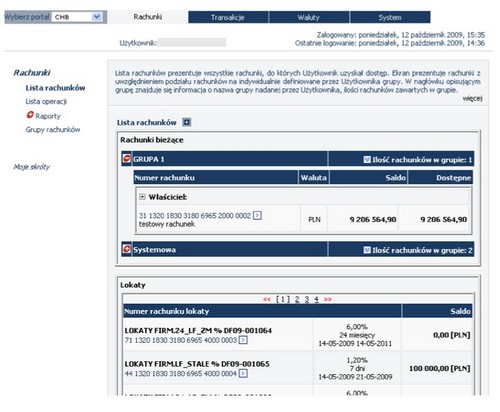

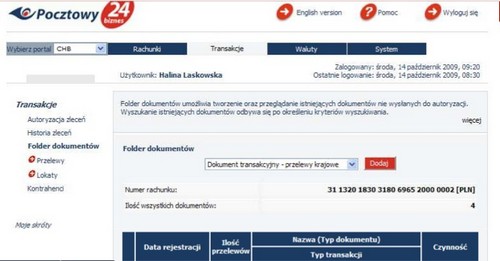

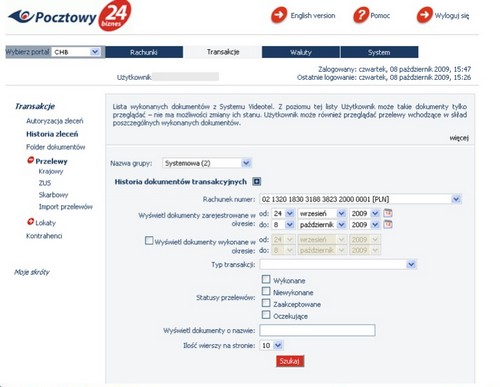

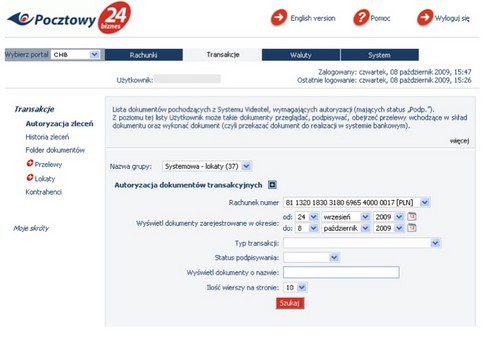

W tym momencie bankowość korporacyjna w Pocztowym jest w końcowej fazie pilotażu. Klienci mają możliwość korzystania z podstawowych funkcjonalności bankowości internetowej – możliwość podglądu rachunków (saldo, wolne środki, informacje o operacjach), monitoring zleceń (status zleceń), wykonywanie przelewów krajowych, do ZUS i US (z datą bieżącą i przyszłą), import danych, wielopodpis. W przyszłości mają być dodawane kolejne funkcjonalności, takie jak chociażby zakładanie lokat. Jednym słowem bank oferuje najprostsze i podstawowe usługi – jednak taki jest również profil działania bankowości korporacyjnej Pocztowego. Nowy system będzie działał równolegle do Infokonta, czyli tradycyjnej bankowości off-linowej.

Inną nowością w Pocztowym jest strona główna banku. Trzeba przyznać – wygląda coraz lepiej. Bank cały czas inwestuje w nowe kanały dystrybucji, mimo że jest był i prawdopodobnie przez wiele najbliższych lat pozostanie bankiem nastawionym na tradycyjnych klientów.

Wszystkie zmiany w Pocztowym wskazują na jedno – jest ogromna presja na zmiany. Biorąc pod uwagę, że jeszcze dwa lata temu ten bank praktycznie nie liczył się na rynku, to pokazuje skalę zmian w polskim sektorze bankowym. Mamy przecież BOŚ Bank, DB PBC, a także zupełnie nowych graczy takich jak Alior. Wszystkie te banki mocniej naciskają na największe banki, co sprawia, że konkurencja się zaostrza. Czy to dobrze, czy źle? Teoretycznie dobrze. Z drugiej jednak strony warto zauważyć, że to właśnie ten pęd doprowadził do wielu patologii na rynku – przekredytowienia części klientów, marży na kredytach hipotecznych poniżej 1 pp, podobnych a nawet niższych marży w części korporacyjnej. Wbrew pozorom fakt, że bankowość internetowa traktowana jest przez klientów jako commodity, to również efekt walki konkurencyjnej. W sytuacji, kiedy banki nie mogą zarabiać na podstawowej działalności, zaczyna się chęć sprzedawania takich produktów jak ryzykowne opcje, unit-linki, fundusze akcyjne, nic nie warte ubezpieczenia, etc. Czy to dobra strona konkurencji? Część klientów zapewne ma teraz na ten temat odmienne zdanie.

Źródło: PR News