Pierwszy powakacyjny miesiąc upłynął pod znakiem lekkiego ożywienia na rynku sprzedaży mieszkań. Jednak wzrost liczby klientów poszukujących nie wpłynął na poziom średnich cen ofertowych mieszkań wystawionych do sprzedaży we wrześniu. Jak wynika z analizy serwisu Oferty.net, te uległy marginalnym zmianom.

Największy miesięczny spadek cen ofertowych w ujęciu procentowym nastąpił w Szczecinie – o 1,9%. O 0,7% niższa była średnia cena mieszkania w Poznaniu, a o 0,6% w Gorzowie Wlkp. W ujęciu kwotowym daje to spadek ceny metra kwadratowego odpowiednio o 96 PLN, 42 PLN i 12 PLN. Z kolei największy wzrost średniej – zarówno w ujęciu procentowym jak i kwotowym – nastąpił w Sopocie. We wrześniu cena metra kwadratowego była tam o 1,8%, tj. o 183 PLN wyższa niż przed miesiącem. Ponad 1,5-procentowy wzrost średniej odnotował także Olsztyn i Kielce. W stolicy Warmii dało to wzrost o 80 PLN na jednym metrze kwadratowym, a w Kielcach o 67 PLN.

Średnie ceny ofertowe mieszkań na rynku wtórnym w największych miastach

Nowe kredyty – rosnie liczba promocji

Wraz z zakończeniem wojny depozytowej coraz więcej banków stoi przed wyzwaniem zamiany zdobytej i sowicie opłaconej (w postaci oprocentowania lokat) nadpłynności na kredyty. Mała odwilż, o której pisaliśmy w poprzednim miesiącu osiąga nieoczekiwanie duże rozmiary, a banki wychodzą z coraz odważniejszą ofertą kredytową. Kredyt na 100 proc. wartości nieruchomości ponownie staje się standardem, choć drogim – w przypadku tego rodzaju kredytów trzeba liczyć się z wyższą marżą kredytową i kosztami dodatkowych ubezpieczeń.

Tylko w ostatnich dniach promocyjne oferty kredytowe stworzyły, bądź przedłużyły Bank Hipoteczny Pekao (tańsze pożyczki hipoteczne, niższe marże kredytów), Polbank (0 proc. prowizji za kredyt, niższa marża za przelewanie pensji dla banku), Lukas (0 proc. prowizji za kredyt do 90 proc. wartości nieruchomości), Metrobank (obniżki marż za nabycie innych produktów bankowych) czy PKO BP (obniżenie prowizji i marż kredytów) Przedstawione zmiany dotyczą wyłącznie kredytów złotowych, jednak świadczą o wyraźnie zmieniającym się nastawieniu banków do kredytobiorców – banki starają się ich pozyskać kosztem niższych marż i prowizji. Wytłumaczeniem jest chęć zatrudnienia posiadanego kapitału do pracy – przypomnijmy, że na koniec półrocza współczynniki wypłacalności banków wzrosły do wysokich poziomów (12,5 proc. – nawet w rekordowym roku 2007 nie były tak wysokie), co oznacza, że zatrzymując akcję kredytową banki pozwalają swoim pieniądzom leżeć bezproduktywnie. Wraz z pojawiającymi się prognozami poprawy sytuacji gospodarczej, powoli spada ryzyko udzielania kredytów, stąd liczba banków udzielających ich chętniej stopniowo się powiększa.

Kredyty spłacane – bez zmian

W porównaniu do stanu sprzed miesiąca (naszego poprzedniego raportu) trzymiesięczna stopa WIBOR, która jest podstawą naliczania oprocentowania większości złotowych kredytów hipotecznych wzrosła o 1 pkt bazowy do 4,18 proc. Zmiana jest kosmetyczna i nie wpływa istotnie na wysokość rat kredytów. Stabilizacja ta przedłuża się na czwarty kolejny miesiąc, co jest dobrą informacją, ponieważ stopy WIBOR znajdują się w pobliżu rekordowo niskich poziomów – raty kredytów spłacanych pozostają więc także na rekordowo niskich poziomach. Co więcej w najbliższych miesiącach sytuacja ta nie powinna ulec zmianie. Ostatnie dane GUS wskazały na spadek inflacji do 3,4 proc., a po okresie stabilizacji w IV kwartale, oczekiwany jest jej dalszy spadek w pierwszych miesiącach 2010 roku. Zatem WIBOR powinien utrzymać rekordowo niskie poziomy przez kolejne pół roku.

W przypadku kredytów we frankach stopa LIBOR, o którą opiera się oprocentowanie tego rodzaju zobowiązań, spadła do 0,27 proc. (o 2 pkt bazowe), a kurs franka jest taki jak przed miesiącem (2,74 PLN). Także w tym przypadku oczekujemy stabilnego poziomu oprocentowania przez okres najbliższych sześciu miesięcy, a wahania kursu walutowego pozostają stałym czynnikiem ryzyka oddziałującym na wysokość rat.

Warszawa – rośnie pula tańszych ofert

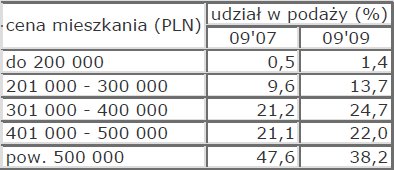

Ostatnie dwa lata przyniosły znaczące zmiany w strukturze cenowej mieszkań oferowanych do sprzedaży w Warszawie. Porównując zestawienia ofert z poszczególnych przedziałów cenowych z września 2007 roku i z września roku bieżącego wyraźnie widać, że prawie 3-krotnie wzrósł odsetek ofert najtańszych (do 200 000 PLN) – z 0,5% do 1,4%. Z 9,6% do 13,7% wzrósł udział ofert w przedziale cenowym od 201 000 do 300 000 PLN.

Wymienione wzrosty dokonały się kosztem ofert z droższych segmentów. W tym samym czasie spadł bowiem udział ofert w cenie przekraczającej 500 000 PLN. O ile dwa lata temu za cenę powyżej pół miliona złotych oferowane było niemal co drugie mieszkanie (47,6%), o tyle obecnie takie oferty stanowią tylko 38,2% całkowitej podaży.

Niemal niezmieniony pozostaje udział w podaży mieszkań w cenie od 400 000 do 500 000 PLN; dwa lata temu było to 22% a obecnie jest 21,2%. Przyglądając się powyższym wyliczeniom trzeba pamiętać, że z uwagi na zmniejszony popyt ogólna liczba ofert dostępnych na rynku jest obecnie znacznie większa niż przed dwoma laty. Oznacza to, że ofert np. z najtańszego segmentu – do 200 000 PLN – jest teraz ponad 5 razy więcej niż we

wrześniu 2007 r.

Warszawa – podaż ofert wg cen całkowitych

Kawalerki – najdroższe z metra

Podstawowym czynnikiem wpływającym na wartość nieruchomości jest lokalizacja. Im bardziej prestiżowy adres, im lepsze sąsiedztwo, im lepsza komunikacja tym cena jest wyższa. Jednak cena metra kwadratowego mieszkania jest też ściśle uzależniona od jego powierzchni całkowitej.

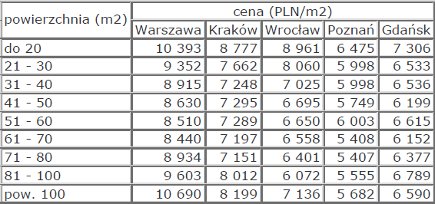

Z zestawienia przygotowanego przez serwis Oferty.net wynika, że w czterech największych miastach (wyjątek stanowi Warszawa) najwyżej wyceniany jest m2 mieszkań o najmniejszych powierzchniach – do 20 m2. Np. we Wrocławiu 1 m2 małej kawalerki o pow. do 20 m2 kosztuje średnio 8961 PLN, tj. aż o ponad 30% więcej niż cena m2 mieszkania 50-metrowego i ponad 45% więcej niż cena m2 mieszkania 100-metrowego. Znaczna rozpiętość między cenami mieszkań najmniejszych – do 20 m2 a cenami mieszkań średnich – o powierzchni od 41 do 50 m2 jest widoczna we wszystkich analizowanych miastach. Średnie stawki za m2 najmniejszych lokali są wyższe w Warszawie o 20,4% (1 763 PLN), w Krakowie o 20,3,6% (1 482 PLN), we Wrocławiu o 33,8% (2 266 PLN), w Poznaniu o 12,6% (726 PLN) a w Gdańsku o 17,9% (1 107 PLN). Jednak biorąc pod uwagę cenę całkowitą mieszkania 20-metrowego i 50-metrowego okaże się, że to pierwsze w dalszym ciągu będzie tańsze i bardziej przystępne dla przeciętnego Kowalskiego.

W zestawieniu wyróżnia się Warszawa, w której od średniej ceny m2 mieszkania o pow. do 20 m2 (10 393 PLN) wyższa jest wynosząca 10690 PLN średnia cena m2 mieszkania o powierzchni pow. 100 m2. Zdaniem Marcina Drogomireckiego z serwisu Oferty.net taka sytuacja to efekt większej niż w innych miastach podaży ofert z najwyższej półki – dużych, luksusowych apartamentów. Atrakcyjnie zlokalizowane, komfortowo wyposażone, z pokojami często większymi niż średnie mieszkanie, oferowane są w cenach niejednokrotnie przekraczających 15 000 PLN za m2.

Średnie ceny m2 w zależności od powierzchni całkowitej mieszkania

Źródło: Open Finance