Pomimo obniżenia w czerwcu przez Radę Polityki Pieniężnej stóp procentowych do nienotowanych dotąd poziomów, zmiany oprocentowania depozytów w bankach są z miesiąca na miesiąc coraz łagodniejsze – wynika z ratingu Open Finance.

Z naszego comiesięcznego zestawienia ofert, w którym oceniamy propozycje 34 banków, wynika że na obniżkę zdecydowało się dziesięć z nich. Jednak zmiany te są raczej niewielke, a kilka instytucji oprocentowanie podniosło. Najwięcej spadków odnotowaliśmy w Banku Millennium i Nordea Banku Polska. Pierwszy z nich ściął oprocentowanie wszystkich lokat standardowych i internetowych, a także polisolokat. Nordea natomiast dokonała obniżek w lokatach o najkrótszym terminie zapadalności – kwartalnych i półrocznych. Działanie to wpisuje się w ogólny trend, właśnie w przypadku tych okresów obserwujemy najwięcej obniżek.

W kilku przypadkach zmiany wynikały z zakończenia czasowych promocji. Tak było np. w Banku BGŻ, Deutsche Banku PBC, czy Kredyt Banku. Wśród zmian na niekorzyść klienta wymienić należy wycofanie z początkiem lipca polisy lokacyjnej w Volkswagen Banku Direct.

Z wyższych stawek oprocentowania najbardziej ucieszą się klienci MultiBanku i Noble Banku. W obu przypadkach zmiany zaszły w niemal wszystkich badanych przez nas lokatach. Jednak nie jest

to ewenement na rynku, ponieważ równie dużo zmian, ku uciesze klientów, dokonał Invest-Bank. Część instytucji zastosowało metodę rekompensowania obniżek podwyżkami w lokatach o innym terminie zapadalności. Pokazują nam to przypadki Banku Pocztowego, Dominet Banku, Fortis Banku Polska, Kredyt Banku i mBanku.

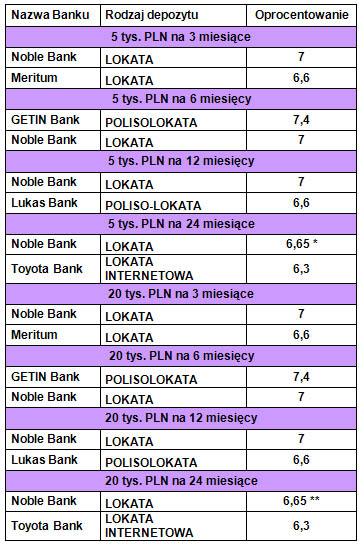

Jak co miesiąc, ocenie poddaliśmy zarówno tradycyjne lokaty, jak i te zakładane przez internet,

a także depozyty w formie ubezpieczenia (polisy lokacyjne). Jako że stawki oprocentowania mogą się zmieniać w zależności od wpłacanej kwoty i czasu trwania lokaty, uwzględniliśmy depozyty na 5 i 20 tys. zł, zakładane na kwartał, pół roku, rok i dwa lata. Każdy z tych depozytów otrzymał ocenę w czterostopniowej skali. W zestawieniu uwzględnialiśmy lokaty o stałym oprocentowaniu, a w przypadku gdy bank nie ma takiej propozycji, wzięliśmy pod uwagę depozyty o zmiennym oprocentowaniu, jednak obniżając im notę o jeden punkt.

Warto zwrócić uwagę, że nie każdy bank zareagował na ostatnią obniżkę stóp (przeprowadzoną przez RPP 24 czerwca br.). Obecne zmiany pozwalają przypuszczać, że jesteśmy w okresie stabilizacji, kiedy to obniżki zgrywają się w czasie z podwyżkami. Z jednej strony banki będą chciały dostosować wysokość oprocentowania do obecnej polityki monetarnej kraju, a drugiej, jeśli chcą myśleć

o udzielaniu kredytów, muszą oferować atrakcyjne stawki na depozytach.

Swego rodzaju ciekawostką w ofercie są lokaty na niestandardowy okres. Kiedyś hitem był Killer Banku Pocztowego (10 proc. na 10 dni), teraz pojawiają się propozycje cztero- (Dominet, Getin Bank, Fortis, Meritum Bank) i siedmiomiesięczne (Alior Bank, Meritum). Zwykle mają one atrakcyjne oprocentowanie na poziomie 6-7 procent rocznie, czyli praktycznie jedne z najwyższych na rynku.

Nie ma jednak co liczyć na powrót wojny depozytowej, którą obserwowaliśmy pod koniec ubiegłego roku. Wówczas klienci mogli dostać i 10 proc. w skali roku. Obecnie najwyższe stawki to 6,5-7 procent. Banki konkurują nie tylko między sobą, ale również z obligacjami oferowanymi przez Skarb Państwa oraz TFI, do których znów zaczęły napływać środki. Na 10-letnich obligacjach w pierwszym roku otrzymamy odsetki w wysokości 7 proc., a niewątpliwą ich przewagą jest to, że mamy gwarancję stałej marży ponad stopę inflacji.

Dla banków dodatkowym argumentem do utrzymywania relatywnie wysokiego oprocentowania depozytów jest, to że wciąż klienci wahają się przed zainwestowaniem w jednostki funduszy. Instytucje myślące o poluzowaniu kredytowej śruby, a nie posiadające wystarczającej ilości kapitału z depozytów, mogą mieć problem jeśli tendencja napływu środków do funduszy inwestycyjnych będzie się utrzymywać (jak w ostatnich dwóch miesiącach). Dlatego nie należy spodziewać się rychłego spadku oprocentowania lokat z obecnych poziomów, mimo że są one znacznie powyżej stawki WIBOR.

Marcin Krasoń, Michał Sadrak – Open Finance

Źródło: Open Finance