Po raz kolejny zmianie uległa koncepcja nowelizacji ustawy o Rodzinie na Swoim – być może będą mogli z niej korzystać single, a rynek wtórny nie zostanie wykluczony z programu.

Podczas pierwszego posiedzenia podkomisji nadzwyczajnej do rozpatrzenia rządowego projektu zmian w RnS dyskutowano o projekcie ustawy, która ma doprowadzić do znacznego ograniczenia dostępności dopłat. Jak dotąd skorzystało z nich już ponad 100 tys. rodzin i osób samotnie wychowujących dzieci, a łączna wartość udzielonych kredytów to około 18 mld złotych.

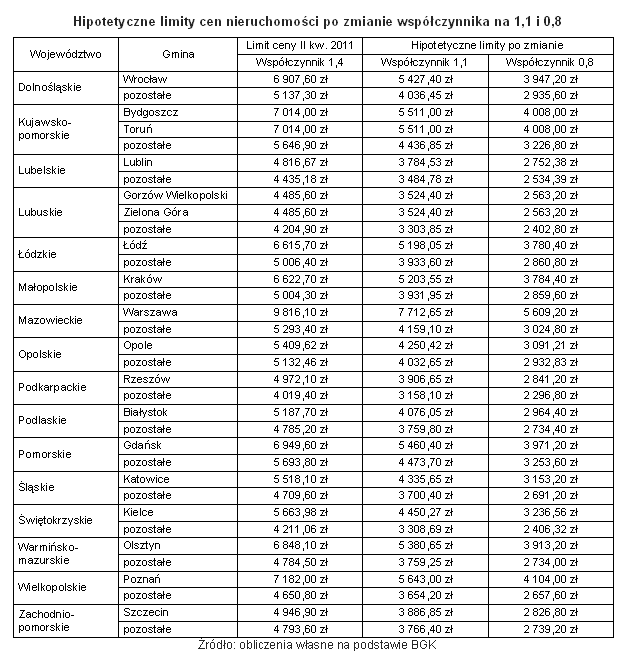

Najważniejszą zaproponowaną przez stronę rządową zmianą jest obniżenie współczynnika służącego do wyliczania limitów cen mieszkań, który dotychczas wynosił 1,4. Ustalono, że będzie to 1,1, co spowoduje obniżenie cen mieszkań zakwalifikowanych do dopłat o 21,4 proc. i znacznie ograniczy dostęp do kredytów w atrakcyjnych lokalizacjach. Krok ten ma przygotować rynek do wygaszenia programu planowanego na koniec 2012 r. (wnioski będzie można składać do 31 grudnia 2012 r.).

Zaproponowano także zamknięcie programu dla nieruchomości z rynku wtórnego i rezygnację z wcześniejszego pomysłu – dopuszczenia do preferencyjnych kredytów jednoosobowych gospodarstw domowych i związków partnerskich. Środowe spotkanie sejmowej podkomisji wprowadziło jednak spore zamieszanie w tym temacie. Posłowie chcieliby wrócić do pomysłu udostępnienia dopłat dla singli (dla mieszkań o powierzchni do 50 mkw.) oraz nie wykluczać z programu rynku wtórnego.

To oznaczałoby rozszerzenie liczby potencjalnych beneficjentów. Aby budżet wytrzymał takie obciążenie zaproponowano, by dla rynku wtórnego oraz klientów innych niż małżeństwa i osoby samotnie wychowujące dzieci współczynnik służący do wyliczania limitów cen mieszkań wynosił nie 1,1, a 0,8. Taka zmiana sprawiłaby, że np. w Warszawie single mogliby kupić mieszkanie za 5,6 tys. zł, ale już w położonym tuż poza granicami stolicy Piasecznie – za maksymalnie 3024 zł. A to i tak nieźle, bo poza Rzeszowem w województwie podkarpackim limit dla rynku wtórnego i singli spadłby do niecałych 2,3 tys. złotych.

Nienaruszony przejdzie najprawdopodobniej pomysł maksymalnego wieku kredytobiorcy: dopłaty będą mogły być stosowane, jeżeli klient złoży wniosek kredytowy najpóźniej do końca roku kalendarzowego, w którym kończy 35 lat.

Źródło: Open Finance