Stany Zjednoczone nie należą do kluczowych partnerów gospodarczych Polski, ale są wciąż najważniejszą gospodarką dla koniunktury światowej. Po konferencji FED dowiedzieliśmy się, iż wzrost gospodarczy w USA jest nieco niższy niż oczekiwany, ale „sytuacja ekonomiczna poprawia się w umiarkowanym tempie”.

Dan Northon – amerykański ekonomista Euler Hermes, stwierdza, że „Nie jest to zupełnie różowy scenariusz, który chcielibyśmy widzieć półtora roku po recesji, ale w aktualnej sytuacji można dostrzec znacznie więcej plusów niż minusów”.

Kondycja amerykańskiej gospodarki a wymiana handlowa z Polską

W opinii Tomasza Starusa, Dyrektor Biura Oceny Ryzyka w Euler Hermes: ”Wymiana handlowa Polski ze Stanami Zjednoczonymi nie jest porównywalna z tą, jaką mamy z krajami Unii Europejskiej, a przede wszystkim z Niemcami, ale… nie jest też marginalna. Oczywiście – najważniejsze dla nas są efekty pośrednie kondycji amerykańskiej gospodarki, przekładające się np. na kursy walut, nastroje inwestorów, popyt na surowce – i wiele innych czynników wpływających na kruchą wciąż odbudowę koniunktury.

Tym niemniej polskie firmy osiągają niezłe wyniki w wymianie handlowej ze Stanami Zjednoczonymi. Obroty handlowe w 2010 roku na poziomie 6 mld USD (praktycznie już zbilansowane – prawie połowa przypadała na polski eksport) to niezły wynik, tym bardziej iż eksport polskich towarów zwiększył się wg. oficjalnych danych aż o 45% w porównaniu do 2009 roku. Co ważne – po pierwsze jest on dosyć zróżnicowany, a po drugie – nie dominuje w nim jedynie eksport surowców (mówię o tym, ponieważ główna pozycją importu do Polski z USA był… węgiel). Co prawda znaczącą pozycja w polskim eksporcie na ten rynek było srebro, ale największym pozycjami były w nim m.in. części lotnicze czy meble. Nie zgadzam się więc z opiniami, iż rynek amerykański ma tylko wpływ pośredni na kondycję polskich przedsiębiorstw – proszę przenieść te blisko 3 mld USD eksportu na wyniki firm właśnie meblowych czy lotniczych – jakie byłyby one bez tych kilkuset milionów dolarów sprzedaży przypadających na każdą z tych branż?

Ponadto inwestycje amerykańskie w naszym kraju także zależą od kondycji na rodzimym rynku, nawet jeśli bezpośrednio odpowiadają za nie europejskie oddziały amerykańskich koncernów. Dlatego dla wielu beneficjentów tych inwestycji, m.in. z branż motoryzacyjnej, lotniczej, komputerowej czy z tworzonych centrów księgowo-rozliczeniowych lub z placówek badawczych bieżące – niezłe jak przekonuje Dan North dane gospodarki amerykańskiej są krzepiące.”

Dan North – analiza gospodarki amerykańskiej

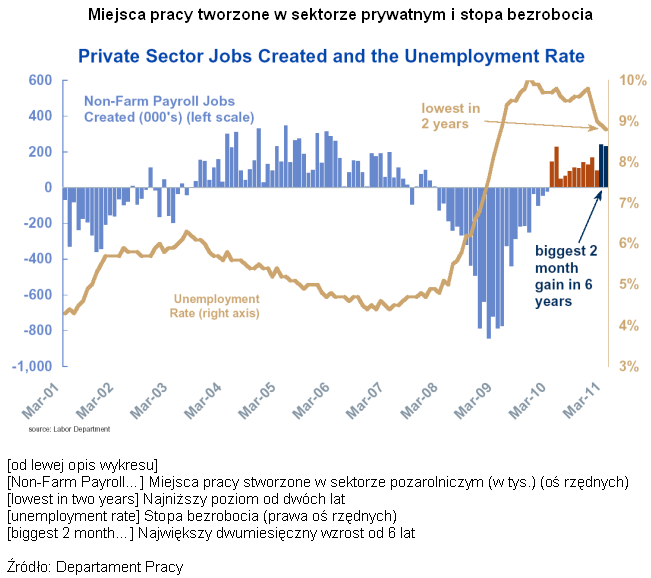

Powolna, ale pewna poprawa koniunktury

Od końca recesji gospodarka amerykańska przeżywała spore trudności, ale ostatnie dane napawają optymizmem. Realny wzrost produktu krajowego brutto (PKB) w czwartym kwartale 2010 r. wyniósł całkiem przyzwoite 3,1% w ujęciu średniorocznym. Konsumpcja zwiększyła się o 4% – najwięcej od czterech lat – a sprzedaż dla klientów ostatecznych (z wyłączeniem efektu zmian w zapasach) o 6,7%, co stanowi najlepszy wynik od 12 lat. Sprzedaż detaliczna, którą nieco wspomogło zapewne obniżenie podatku od wynagrodzeń o 2% na początku bieżącego roku, wzrosła w lutym aż o 7,9% po odliczeniu inflacji rok do roku. Produkcja również przyczynia się do poprawy sytuacji – sektor produkcyjny branży produkcji przemysłowej zwiększył się w lutym już szósty miesiąc z rzędu i przekroczył wynik z zeszłego roku o 6,9%. Nawet Bank Rezerwy Federalnej wydaje się być bardziej optymistycznie nastawiony – zgodnie z jego oświadczeniem „sytuacja na rynku pracy wydaje się poprawiać”, a poprawa koniunktury „jest stabilna”. Raporty dotyczące zatrudnienia z lutego i marca są również zachęcające – w prywatnych sektorach gospodarki powstało w sumie 470.000 miejsc pracy, co stanowi największą liczbę od pięciu lat, a stopa bezrobocia (która spada już czwarty miesiąc z rzędu) zmniejszyła się do 8,8%, czyli najniższego poziomu od dwóch lat.

Więcej pozytywów przed nami

Gospodarka zmaga się jeszcze ze znacznymi przeciwnościami, jednak jej ogólny obraz jest pozytywny. Przeszkody stojące na drodze szybszego wzrostu to między innymi zaufanie konsumentów, zła sytuacja na rynku mieszkaniowym i rosnące ceny ropy naftowej. Wskaźnik zaufania konsumentów spadł w marcu o ponad 8,5 punkta, co prawdopodobnie wynikało z niepewności co do sytuacji w Japonii i na Bliskim Wschodzie. Na rynku mieszkaniowym nadal dołek i nic nie wskazuje na szybką poprawę, jako że zapasów jest aż za dużo, a stopa egzekucji z hipoteki jest nadal bliska rekordowej wysokości.

Dodatkowo od połowy 2010 r. dramatycznie rosną ceny ropy naftowej, paliwa i artykułów spożywczych, co wynika po części z realizowanego przez Fed programu łagodzenia ilościowego (QE2). Niemniej jednak aspekty pozytywne przeważają nad negatywnymi. QE2 wspomogło eksport poprzez osłabienie dolara, a dodatkowo doprowadziło do bardzo stromej krzywej rentowności, co wskazuje na dalszą poprawę koniunktury, a dodatkowo tworzy dobre warunki do udzielania kredytów bankowych. Liczba udzielonych kredytów komercyjnych, których znaczenie dla gospodarki jest kluczowe, zaczęła się zwiększać pod koniec września po dwóch latach spadków.

Obniżenie podatków od wynagrodzeń będzie prawdopodobnie nadal wspierać konsumentów wraz ze wzrostem realnego dochodu po opodatkowaniu o 2,7% rok do roku. Środowisko biznesowe przedstawia się bardzo dobrze – inflacja, stopy procentowe i koszty pracy są niskie, dzięki czemu korporacyjne zyski operacyjne wzrosły o 18% rok do roku, umożliwiając tym samym tworzenie dalszych miejsc pracy. Biorąc pod uwagę wszystkie te czynniki, gospodarka amerykańska wzrośnie prawdopodobnie w 2011 r. o 2,9% i o 2,6% w roku 2012. Bezrobocie w kolejnym roku powinno nadal spadać. Liczba upadłości biznesowych prawdopodobnie również się zmniejszy – w 2011 r. o 5-10%. Nie jest to zupełnie różowy scenariusz, który chcielibyśmy widzieć półtora roku po recesji, ale w aktualnej sytuacji można dostrzec znacznie więcej plusów niż minusów.

Dan North, ekonomista, pracuje dla największego ubezpieczyciela kredytów kupieckich na rynku amerykańskim Euler Hermes ACI od 1996 r. Jego analizy makroekonomiczne i ilościowe pomagają Euler Hermes ACI w zarządzaniu portfelem ryzyka wartym 200 mld USD w dorocznych amerykańskich i kanadyjskich transakcjach handlowych. Dan plasuje się na czwartym miejscu na publikowanej przez Bloomberga liście 65 najlepszych prognostów gospodarczych w latach 2008-2009. Dyplom MBA uzyskał w Wharton School of Business.

Źródło: Euler Hermes