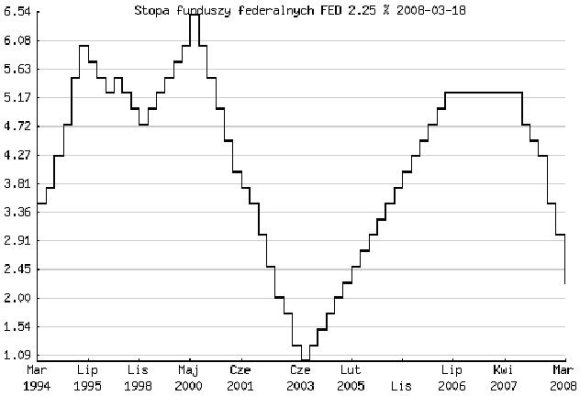

Gwałtownie obniżki stóp procentowych przez amerykański Komitet Otwartego Rynku Rezerwy Federalnej (FOMC) rozpoczęte w drugiej połowie ubiegłego roku pokazują skalę problemu. Im gwałtowniejsze były kolejne reakcje FOMC, tym większe było przekonanie uczestników rynku o nieuchronności katastrofy finansowej w Stanach Zjednoczonych. Wzrost awersji do ryzyka na rynkach finansowych w 2007 roku spowodowany przez problemy z wyceną instrumentów zabezpieczonych kredytami hipotecznymi typu sub-prime zachwiał wiarygodnością wielu uznanych wcześniej instytucji.

Olbrzymie straty w 2007 roku takich banków, jak Merill Lynch, Citibank, Societe Generale lub UBS pokazują, że nawet najlepsi gracze nie dostrzegali lub nie doceniali zagrożeń w swoich systemach zarządzania ryzykiem. Z drugiej strony trzeba podkreślić, że problemy finansowe nie dotknęły wszystkich banków. Te, które świadomie ograniczały i alokowały ryzyko finansowe zgodnie z zasadami jego optymalizacji nie poniosły istotnych strat z inwestycji w sekurytyzacyjne papiery CDO – Unicredit, Grupa ING.

Podjęte przez amerykańską administrację działania wzbudziły wiele kontrowersji (m.in. „interwencyjny” skup papierów hipotecznych, pomoc bankom inwestycyjnym). Widać jednak już pewne efekty. Wbrew pozorom większe problemy ma ECB – Europa po prostu ma zbyt wiele do stracenia. Łączna wartość kredytów hipotecznych w USA przekracza 10 bln USD, a z tego około 13 proc. stanowią kredyty typu sub-prime udzielane klientom bez udokumentowanej zdolności kredytowej. W Europie zakres tego rodzaju finansowania (poza Wielką Brytanią) nie jest jednak tak powszechny.

Średnia relacja wartości kredytów hipotecznych do PKB dla 27 członków Unii Europejskiej wyniosła na koniec 2006 roku 49 proc., a łączna wartość portfela kredytowego sięgnęła ponad 5,7 bln euro. Największy udział w akcji kredytowej miał rynek brytyjski, na którym funkcjonowały umowy kredytowe o równowartości blisko 1,6 bln euro. Relacja kredytów hipotecznych do PKB w Wielkiej Brytanii sięgnęła w ten sposób 87 proc. PKB . Charakterystyczną cechą rynku europejskiego jest znikoma wielkość kredytów sub-prime z uwagi na przewagę dwustopniowego modelu systemu finansowego z dominacją banków uniwersalnych lub specjalistycznych.

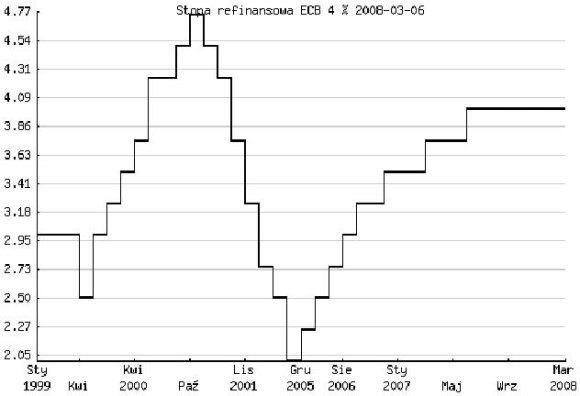

Działania ECB mają w związku z powyższym inny charakter, niż decyzje w zakresie polityki monetarnej w Stanach Zjednoczonych. Ratowanie wiarygodności rynków finansowych ma zupełnie inny wymiar. Reakcja obronna banków centralnych w Europie ma na celu raczej ochronę przed inflacją. Koordynowanie działań interwencyjnych miało raczej charakter incydentalny dla upłynnienia rynków. Cele polityki pieniężnej wyraźnie się natomiast różnią. Podobnie jest z Polską.

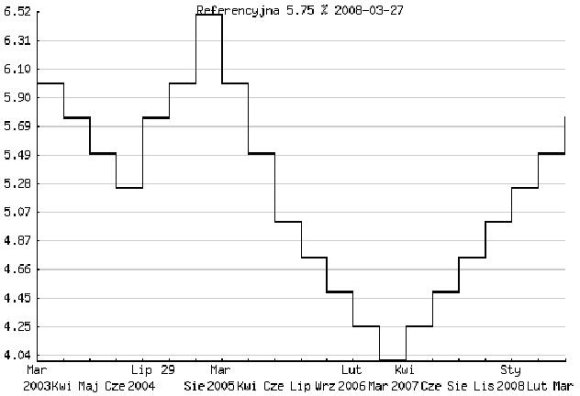

Obecne decyzje polskiej Rady Polityki Pieniężnej budzą duże kontrowersje na tle amerykańskich cięć stóp procentowych. W pewnym zakresie daje się je jednak obronić, chociaż nie jest to dobra informacja dla osób spłacających kredyty w złotówkach. Efektem ubocznym takich działań może być utrata zaufania do waluty krajowej. Pomijając fakt umacniania się złotego może to powodować kolejną falę ucieczki w stronę kredytów walutowych, które stają się istotnie tańsze. Czy jest to działanie oczekiwane przez RPP?

Ta wydaje się skupiać na inflacji i jej zastopowaniu po przespanym pod tym względem 2007 roku. Skutki dzisiejszych działań odczuwalne będą za około rok, a dziś pozostaje tylko zaklinanie rzeczywistości. To jednak wydaje się współcześnie równie ważne, bo jeśli uda się wszystkich przekonać, że inflację ograniczymy, będzie to samospełniająca się prognoza. Wydaje się jednak, że RPP (w przeciwieństwie do FED-u) sama już nie wierzy w niską inflację.

Patrząc na wykresy stóp procentowych banku centralnego w przeciągu ostatnich 5 lat można stwierdzić, że w Polsce stopy procentowe (pomimo obniżek) były i tak relatywnie wysokie. Przyczyną takiego stanu rzeczy wydaje się utrzymujący status polskiej gospodarki. Pomimo rewelacyjnej dynamiki PKB (na tle UE) i bardzo dobrych wyników produkcji przemysłowej, etc. nadal jesteśmy jedną z najsłabszych gospodarek UE.

Wstrzymanie procesu integracji polskiej gospodarki, chociażby poprzez odkładanie przystąpienia do Strefy Euro, nie poprawia sytuacji i wskazuje, że po prostu mamy z tym problem. Z zewnątrz wygląda to na sygnał, że ciągle postrzegani jesteśmy jako emerging markets, a te nie są dobrym miejscem na czas kryzysu dla kapitału inwestycyjnego, a raczej spekulacyjnego. Nie dziwmy się więc, że w ten sposób postrzegana gospodarka w ocenie podmiotu odpowiedzialnego za politykę pieniężną jest zdana sama na siebie. A w takim kontekście zagrożenie inflacyjne wydaje się rzeczywiście groźne.

Tu też należałoby szukać przyczyn zachowawczych decyzji RPP. Inaczej też mówiąc nie stać nas na działania takie jak podejmuje FED. W Polsce ciągle borykamy się ze schedą cen regulowanych, które mają wpływ na koszty życia, koszty produkcji. Inflacji kosztowej nie da się zwalczać z dnia na dzień. Jedyną bronią RPP więc jest hamowanie oczekiwań, brakuje natomiast działania z drugiej strony. W niektórych branżach zakonserwowane struktury są wręcz archaiczne.

Brak rachunku ekonomicznego w takich branżach, jak energetyka, górnictwo, czy wreszcie usługi medyczne doprowadził do utrwalenia deficytu w tych branżach i generowania olbrzymiego zadłużenia, które w efekcie obciąża poprzez budżet całą gospodarkę. Dziś bardziej niż kiedykolwiek widać, że konieczne są dalsze reformy gospodarcze i niestety wiele lat zostało zmarnowanych. Bez wnikania w szczegóły, im lepiej jest w zdrowych częściach gospodarki, tym bardziej widoczne są nieprawidłowości i problemy.

Patrząc na tempo zacieśniania polityki pieniężnej, plany uwalniania cen regulowanych oraz bieżące wyniki gospodarcze powrót do celu inflacyjnego (2,5%, +-1%) w 2008 roku wydaje się utrudniony i raczej niemożliwy. Efekty drugiej rundy i rozbuchanie żądań płacowych może zdestabilizować politykę pieniężną. Pytanie, czy podwyższanie stóp procentowych może zahamować żądania płacowe, czy raczej przeciwnie.

Wirtualna wartość kredytowych instrumentów pochodnych stworzyła na niespotykaną skalę wrażenie bogactwa. Swoisty kryzys wartości na rynkach finansowych jest już tylko konsekwencją wcześniejszych działań i oczekiwań bez pokrycia. Wpływ kryzysu na rynku kredytowym na obniżenie wartości aktywów finansowych szacowany jest według różnych źródeł na co najmniej 100-400 mld dolarów, ale prawdziwe rozmiary strat rozpoznane po latach wraz z rozwiązywaniem rezerw z tym związanych.

I to jest największy problem związany z pochodnymi kredytowymi. Trudne do oszacowania są skutki przewartościowania ryzyka i wzrostu niepewności. FED próbuje inwestorów przekonać, że nic się nie zmieniło i rynki finansowe są takie same, jak przed 2007 rokiem. Amerykańscy kredytobiorcy już w to wierzą i zaciągają nowe kredyty hipoteczne, czy aby jednak w przyszłości nie spotka ich jeszcze większe rozczarowanie? Ręczne sterowanie gospodarką, a szczególnie jednostronnie w zakresie jej pobudzania może w perspektywie źle się skończyć.

Przede wszystkim dla wszystkich tych, których uwierzyli w miraż łatwych i nieograniczonych zysków oraz dla kredytobiorców przejadających swoje przyszłe oszczędności już dziś. Dla pełni obrazu należy jednak zauważyć, że pomimo kłopotów rynków finansowych zakres strat wbrew pozorom nie będzie tak duży. Pytanie podstawowe jaki wnioski wyciągną uczestnicy rynków po ubiegłorocznym kryzysie?

Czy działania FED-u, który obarcza się odpowiedzialnością za narośnięcie bańki spekulacyjnej poprzez zbyt liberalną politykę pieniężną przed kilku laty znów nie przyczynią się do kłopotów? A może wszyscy znów uwierzą w zbawczą rolę niskich stóp procentowych? Odpowiedzi na te pytania nie są trudne. Rynki przecież mają krótką pamięć i karmią się hossą, a nie bessą.