Maj miesiącem kontrastów. Z jednej strony, Polacy zgromadzili w bankach średnio najwięcej środków w historii Badania Oszczędności Getinu, z drugiej rekordowo mało osób posiadało wolne zasoby. W dodatku tych zasobów jest coraz mniej. Oszczędzanie wymaga coraz więcej wyrzeczeń.

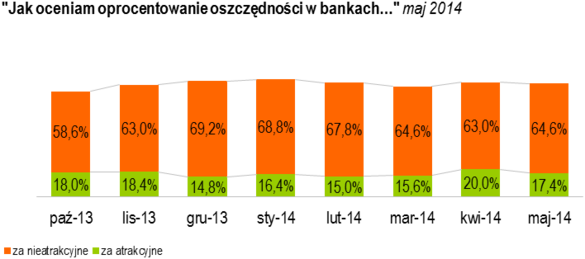

Nie poprawia się także postrzeganie produktów oszczędnościowych – 2/3 ankietowanych nie jest zadowolonych z atrakcyjności oprocentowania lokat. O ile jednak w kwietniu co piąty Polak był przeciwnego zdania, to w maju grono zwolenników stopniało o 2,6 proc., osiągając poziom 17,4 proc. Równocześnie wzrósł odsetek osób negatywnie oceniających oprocentowanie – z 63 proc. do 64,6 proc. Ubyło sceptyków (o 4,6 proc.), prognozujących dalsze pogorszenie oprocentowania i jest ich teraz 7,6 proc. (w kwietniu 12,2 proc., a w marcu 16,6 proc). Ubyło także optymistów prognozujących poprawę oprocentowania, ale w znacznie mniejszym stopniu niż sceptyków – o 1,4 proc., do poziomu 7 proc.

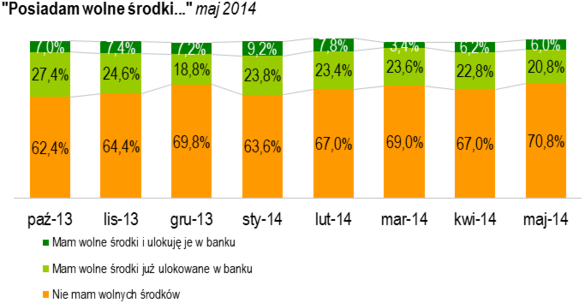

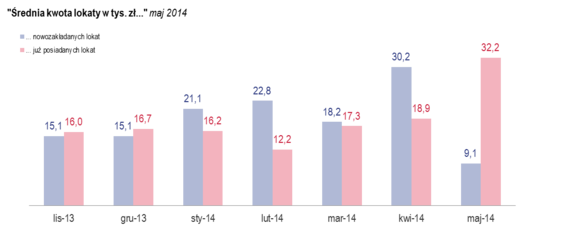

Rekordowo niska okazała się w maju średnia kwota wolnych środków przeznaczonych na oszczędności. Spadła z 30,2 tys. zł w kwietniu do 9,1 tys. zł, tj. ponad 60 proc. To niejedyny niechlubny rekord. Po raz pierwszy w historii Badania Oszczędności Getinu, ponad 70 proc. osób (70,8 proc.) deklarowało brak wolnych środków (w kwietniu 67 proc.). Mamy też do czynienia z najlepszym wynikiem w historii. Otóż w bankach ankietowani zgromadzili średnio 32,2 tys. zł (o 13,3 tys. więcej niż poprzednio). Jednocześnie o 0,2 proc. obniżył się odsetek osób deklarujących posiadanie takich środków, osiągając poziom 6 proc.

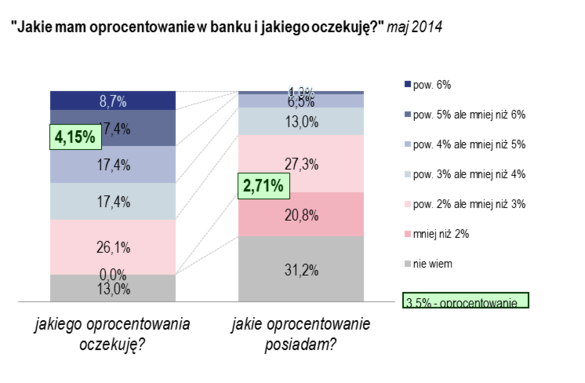

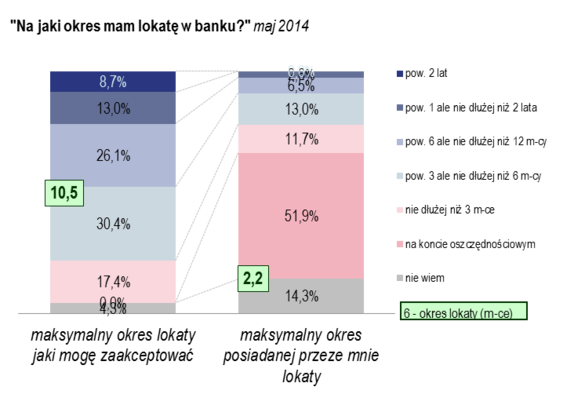

Minimalne oprocentowanie produktu depozytowego, jakie spełniłoby oczekiwania Polaków, wyniosło 4,15 proc. W kwietniu było nieznacznie wyższe – 4,54 proc. Maksymalny okres lokowania środków nie powinien przekroczyć 10,5 miesiąca (jeszcze w kwietniu był dłuższy o 5 miesięcy). A jak w odniesieniu do oczekiwań wygląda rzeczywistość? Otóż przeciętne oprocentowanie posiadanych produktów depozytowych wyniosło 2,71 proc. (bez zmian), a średni okres trwania lokaty 2,2 miesiąca, co wskazuje, że znakomitą część oszczędności deponujemy na rachunkach oszczędnościowych avista (w kwietniu 5,6 miesiąca).

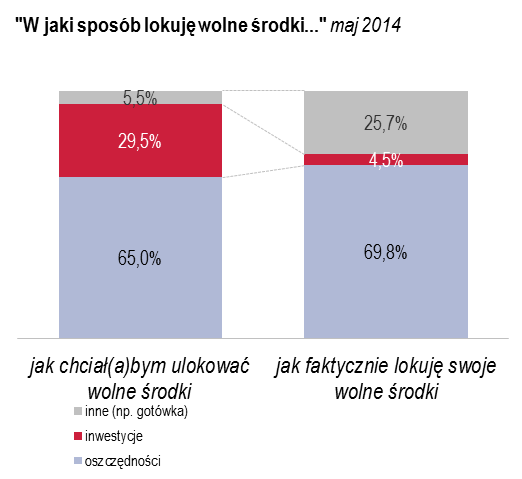

Respondenci w nieco mniejszym stopniu wyrażają zainteresowanie lokatami jako sposobem na oszczędzanie, choć wciąż wyraźnie je preferują. W maju takich osób było 65 proc., a miesiąc wcześniej 80,7 proc. Ci, którzy nie chcą aktualnie lokować bądź inwestować wolnych środków, posiadają je w 69,8 proc. w bankach (o 3,5 proc. więcej niż w kwietniu).

– Kwiecień i maj to najtrudniejsze miesiące w roku, jeżeli chodzi o oszczędzanie. Ludzie mają w tych miesiącach stosunkowo najmniej wolnych środków, z których można założyć nowe lokaty lub zwiększyć saldo na rachunkach oszczędnościowych. Jesteśmy tuż po świątecznych premiach i trzynastkach i jednocześnie przed wakacyjnymi ofertami prac sezonowych, podczas których mamy możliwość dorobienia i zwiększenia zasobności portfeli. Niekorzystny wpływ na naszą skłonność do oszczędzania ma również relatywnie tani kredyt konsumencki, którym możemy sfinansować bieżące potrzeby. Stąd rekordowo wysoki udział osób nie posiadających wolnych środków (ponad 70 proc. ankietowanych) i rekordowo niska kwota nowych lokat (9 tys. zł).

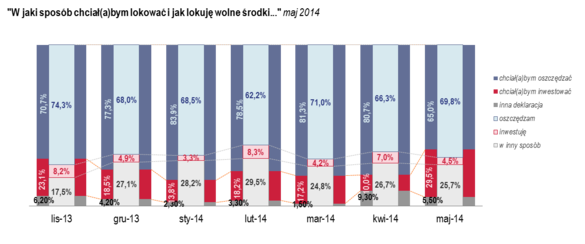

Innym ciekawym wnioskiem z badania jest znaczna różnica między tym, czego Polacy oczekują, a co faktycznie dostają. Przeciętne oprocentowanie naszych oszczędności to 2,71 proc., a oprocentowanie, które skłoniłoby nas do oszczędzania to 4,15 proc. Co więcej, jesteśmy skłonni powierzyć bankom środki na 4-krotnie dłuższy okres niż są one aktualnie zdeponowane, czyli na ok. 1 rok. Taką różnicę między oczekiwaniem i tym, co banki oferują, obserwujemy już czwarty miesiąc z kolei. Co więcej, widać w badaniu, że Polacy chcą realizować większe zyski z posiadanych oszczędności i w dużym stopniu (tj. 30 proc. ankietowanych) skłonni są inwestować. Nie dostają bowiem atrakcyjnych warunków na lokatach terminowych czy kontach oszczędnościowych. Z drugiej jednak strony nie są w stanie zaakceptować podwyższonego ryzyka związanego z inwestowaniem (stąd też niecałe 5 proc. decyduje się na inwestowanie). Oferty z oprocentowaniem ponad 4 proc. są dostępne na rynku, jednak aby z nich skorzystać, często należy spełnić dodatkowe warunki (np. wpłacić nowe środki, założyć lokatę przez Internet czy otworzyć ROR w banku) lub są one dostępne jedynie do pewnej maksymalnej kwoty i na krótki okres. Oferty z oprocentowaniem niższym od 4 proc. ale ciągle atrakcyjnym (na poziomie pow. 3,5 proc.) często są jednak dostępne na dłuższy okres, bez ograniczeń kwotowych i bez dodatkowych warunków w wielu bankach, jednak w większości są to banki mniejsze. Najwięksi gracze nie wychodzą z oprocentowaniem powyżej 2,5-3 proc.- podsumowuje Marcin Dec, Członek Zarządu Getin Noble Bank.

Dane zawarte w informacji pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 19 – 21 maja 2014 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, jak też środki, którymi mógłby w miarę swobodnie dysponować, czyli środki, które aktualnie respondent posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w funduszach inwestycyjnych.