Chociaż hasło direct zwykło przywoływać na myśl ubezpieczenia via internet, rzeczywisty zakres możliwości jest tu szerszy. Obok opcji zamówienia polisy przez internetowy formularz, klienci mogą (przede wszystkim) zrobić to telefonicznie, jednocześnie zasięgając wiedzy drogą mailową, na internetowym czacie lub za pomocą komunikatora Skype. Co więcej, direct sprowadza się dziś nie tylko do zakupu polisy, ale i wirtualnego zgłoszenia szkody czy przedłużenia umowy ubezpieczenia. Choć od debiutu pierwszego w Polsce ubezpieczeniowego ‚directa’ minęło już prawie 10 lat, możliwości systemu direct wciąż potrafią zaskoczyć.

Coraz bardziej wirtualna sprzedaż

Na początku tej historii był telefon. Przekonanie klientów, by zamiast osobiście stawiać się w placówce ubezpieczyciela skorzystali z telefonicznej rozmowy z konsultantem, było przełomem w sprzedaży polis. Rozwiązanie – choć na tamte czasy nowoczesne – zachowywało pewne przymioty bezpośredniego kontaktu ze sprzedawcą polisy, głównie za sprawą ‚żywego’ głosu w słuchawce.

Także pierwszy na polskim rynku direct – Link4 – debiutował zachęcając do ubezpieczania się pod wskazanym, wyjątkowo łatwym do zapamiętania numerem telefonu. Mimo że pd tamtego czasu internet skutecznie wyparł telefonię w wielu obszarach życia, ubezpieczyciele konsekwentnie promują ją jako wygodny sposób nabycia polisy. Telefoniczne kontakty z ubezpieczycielem będą broniły się przynajmniej dopóty, dopóki będzie to najszybszy, najtańszy i najpowszechniejszy sposób na zgłoszenie szkody jeszcze z miejsca wypadku.

Co ciekawe, żeby ubezpieczyć się przez telefon, nie trzeba dziś nawet telefonować. Niemal wszystkie firmy z tej branży oferują możliwość zamówienia połączenia z konsultantem na koszt ubezpieczyciela, o wygodnej dla ubezpieczającego porze.

Namówienie klientów, by całkowicie pominęli kontakt z pracownikiem ubezpieczyciela i wszystkie formalności załatwiali przez internet, było kolejnym krokiem milowym. Dziś obok ‚tradycyjnej’ rozmowy przez telefon i ubezpieczania się online, udostępnia się klientom takie kanały, jak internetowy czat, komunikator Skype czy wygodną, błyskawiczną i powszechną wymianę maili.

Informacja, zakup, płatność – wszystko online

Prawdziwą zachętą do skorzystania z directów, przewyższającą nawet bogaty wybór kanałów komunikacji, ma być łatwy i bezpieczny zakup ubezpieczenia. Im wygodniejszy, tym bardziej atrakcyjny. Polisę nabyć więc można w trakcie telefonicznej rozmowy z pracownikiem firmy ubezpieczeniowej albo samodzielnie, wypełniając zawieszony w internecie formularz. Jeszcze przed zrealizowaniem zakupu systemy umożliwiają kalkulację składki, już po – uiszczenie płatności w wybranej formie, najchętniej również bezgotówkowo. Walorem e-ubezpieczeń jest też wygodna dla ubezpieczonego opcja przypomnienia (telefonem, mailem lub SMS-em) o kończącej się ochronie ubezpieczeniowej i możliwości zawarcia umowy na kolejny okres po wskazanej cenie.

O ile zakup polisy na kanapie, w przysłowiowych kapciach, to już pewna wygoda, o tyle faktyczną chwilą prawdy dla ubezpieczeń zawsze będzie moment skorzystania z niej w razie wypadku. Najlepiej tak, jak wcześniej – bez konieczności kontaktu z ubezpieczycielem. Dlatego podstawową zaletą towarzystw direct ma być możliwość zgłoszenia szkody jeszcze z miejsca wypadku, najlepiej o dowolnej porze dnia i tygodnia.

Direct jest nie tylko dla aut

Choć utarła się inna opinia, obsługa direct oznacza dziś daleko więcej, niż tylko sam proces sprzedaży. Bez osobistego kontaktu z ubezpieczycielem można dziś po nabyciu polisy przedłużyć ją, a w razie wypadku zgłosić szkodę i uzyskać odszkodowanie.

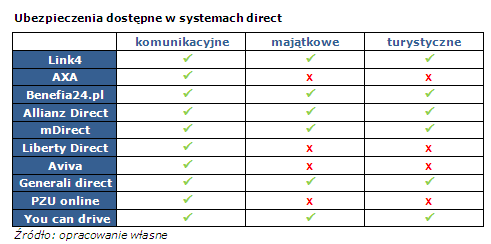

Z roku na rok zwiększa się nie tylko funkcjonalność directów, ale i zakres ich oferty. Rozpoczynano od nieskomplikowanych i niedrogich polis samochodowych, a dziś przez telefon i internet z coraz większym powodzeniem dystrybuuje się też ubezpieczenia mieszkania czy podróży. Polisy komunikacyjne oferuje każdy z działających na polskim rynku directów, ubezpieczenia domu i mieszkania – ponad połowa z nich. Podobnie często w ofercie goszczą polisy dla turystów.

Przywołany we wstępie rynek brytyjski rozwinął się błyskawicznie. Już wiadomo, że jego polski odpowiednik nie pójdzie tą samą drogą, a nawet jeśli, to zrobi to w zdecydowanie wolniejszym tempie. Raz, że internet upowszechnił tu później, dwa, że rynek polis wciąż młody, trzy – że zaufanie do produktów bankowo-ubezpieczeniowych ‚z internetu’ dotyczy choć coraz większej, to nadal dość mizernej grupy konsumentów. Mimo to przyszłość direct-ów nie rysuje się wcale w ciemnych barwach, zwykliśmy przecież lubić zachodnie wzorce.

Malwina Wrotniak

e-mail: [email protected]

Źródło: Bankier.pl