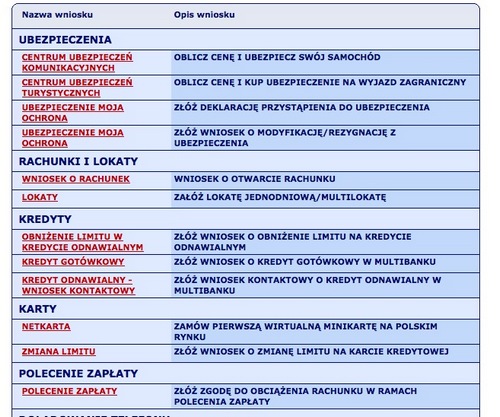

Dwa kolejne banki wprowadziły do swojej oferty lokaty antybelkowe. Jednodniowe lokaty zaproponowały swoim klientom Bank Polskiej Spółdzielczości i MultiBank. Widać wyraźnie, że tak jak kiedyś konta oszczędnościowe, tak obecnie lokaty o krótkim terminie zapadalności stają się szybko rynkowym standardem. Można się zatem spodziewać, że podobnie jak z rachunkami oszczędnościowymi, również największe banki koniec końców zaproponują tego rodzaju produkt.

Nowa lokata Banku BPS oprocentowana jest na 4%, co odpowiada lokacie opodatkowanej 4,94%. Lokatę „Podwójną krótką” można założyć na rok (maksymalny okres odnowienia). Odsetki są dopisywane do kwoty lokaty. Minimalna kwota do założenia to 500 zł, maksymalna 20000 zł. Bank ciekawie promuje ten produkt „Zwiększ swoje zyski o 19%*”. Jednym słowem bez gwiazdek się teraz reklama nie obejdzie. Powiedzmy też, że samo oprocentowanie nie powala na kolana. Ale jednak to sektor spółdzielczy, a tutaj banki jeśli nie muszą, to znaczy nie mają na lokalnym rynku dużej konkurencji, to nie rozpuszczają klienta. Duży mankament – lokaty nie można założyć przez internet.

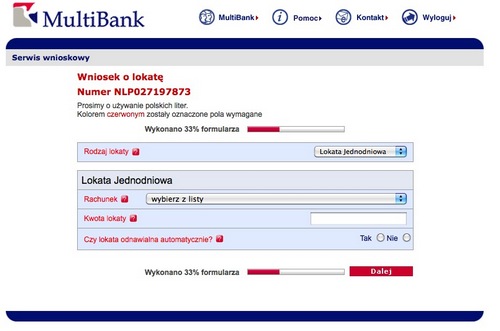

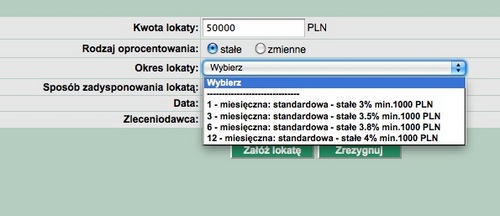

Taką możliwość daje z kolei MultiBank. Problem w tym, że jest to możliwość trochę naokoło – poprzez „wnioski”, a nie zakładkę Centrum Oszczędzania. Co więcej pieniądze są pobierane z Rachunku MultiMax. Bank promując konta dla bardziej zamożnych wprowadził dwie stawki oprocentowania – 4,3% dla posiadaczy MultiMax i 5% dla MultiMax Aquarius. To ciekawy sposób na promocję kont oszczędnościowych – bo odsetki mogą być doliczane do kwoty lokaty lub codziennie powiększać rachunek RO. Bank w ten sposób „zatrzymuje” środki, w sprytny sposób uniemożliwiając ich wypłatę. Z drugiej strony konto jest całkiem dobrze oprocentowane, czyli dla oszczędzających jest to spora zaleta. Generalnie jak na MultiBank oprocentowanie bardzo dobre, chociaż znowu – eurobank czy Open daje więcej. Ale dla części klientów to bardzo dobra oferta. Niestety duży minus, że lokata jest zakładana w tak dziwny sposób. Generalnie cały czas dziwi nas strategia Multi, bo bank oferuje w tabeli oprocentowania ponad 20 lokat terminowych w PLN – tych w EUR, USD czy GBP nawet nie liczymy. Do tego rachunki oszczędnościowe, etc. Nie wiemy, czy ma to wskazywać na duży wybór lokat w banku? Tak czy inaczej widać, że ofensywa detalu BRE na rynku depozytów trwa i nie ma się co dziwić, że w banku przybywa pieniędzy.

Produkty antybelkowe szybko podbijają rynek. Z jednej strony to efekt wycofania się z niego ubezpieczycieli ze swoimi polisolokatami, z drugiej poszukiwanie przez banki nowego sposobu na przyciągnięcie lub utrzymanie pozyskanych depozytów. Lokaty jednodniowe to doskonały sposób w obu przypadkach. Póki kwoty, które w ten sposób traci fiskus nie będą zbyt wysokie, można się spodziewać dalszego rozkwitu tego rodzaju oferty. I dobrze. Przecież w obecnej formie taki RO w eurobanku to najlepsza forma IKE bankowego na rynku. Do tego pieniądze można cały czas mieć pod ręką. Jak zatem widać kryzys sporo zmienia. Gdyby nie Lehman, raczej nie dałoby się namówić największych banków do podwyższenia oprocentowania depozytów, wprowadzenia rachunków oszczędnościowych w dwóch największych bankach, czy w końcu wprowadzenia w tak wielu bankach lokat jednodniowych. Teraz, kiedy już one są, klienci się przyzwyczaili, będzie trudno się tak od razu z tego wycofać. Przynajmniej w najbliższych miesiącach. A to dobra informacja dla klientów, bo ich apetyt zaczyna rosnąć w miarę jedzenia. To może nie jest zbyt optymistyczna informacja dla banków, ale dla rynku jako takiego z całą pewnością. Nic tak go bowiem nie rozwija, jak konkurencja. Oczywiście czasami ma to swoje złe strony – bo fakt przekredytowienia części klientów czy bańki cenowej na rynku nieruchomości, to właśnie efekt „konkurencji”.

Źródło: PR News