Kilka tygodni temu przedstawiliśmy pierwsze szczegóły na temat nowej oferty PKO BP – konta dla dzieci poniżej 13. roku życia. Mamy już kolejne, konkretniejsze informacje. Oto Konto Junior w praktyce.

O tym, że PKO Bank Polski zamierza wprowadzić do oferty konta dla dzieci poniżej 13. roku życia, wspominaliśmy już wielokrotnie. To ważna informacja, bo do tej pory żaden bank nie miał takiego produktu. Oferty kierowane są do trzynastolatków i starszych, bo dopiero w tym wieku dziecko uzyskuje ograniczoną zdolność do czynności prawnych i zgodnie z prawem bankowym może samodzielnie dysponować środkami zgromadzonymi na swoim rachunku. Aczkolwiek sam rachunek może mieć już nawet niemowlak i tę właśnie możliwość wykorzystał PKO BP. Pełnomocnikiem rachunku jest rodzic, a posiadaczem – dziecko, które ma odrębny numer klienta.

Na początku maja udało nam się zdobyć część szczegółów na temat nowej oferty, bo wówczas bank wysłał informację o produkcie do swoich klientów. Teraz dotarliśmy do roboczej wersji Konta Junior. To wersja testowa i funkcjonalność konta jest jeszcze mocno ograniczona – kompletny produkt będzie dostępny dopiero za kilka tygodni.

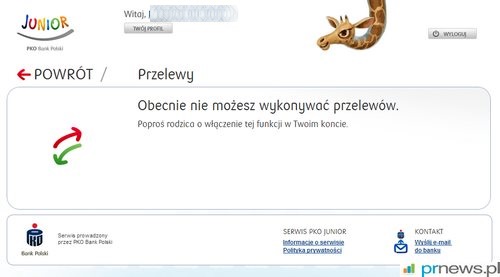

Sam serwis transakcyjny w uproszczeniu przypomina ten znany z internetowego SKO. Mamy więc żyrafę, możliwość zmiany skórek i grywalizację. Dziecko może bawić się suwakami, tworzyć sobie świnki-skarbonki, ustalać cele oszczędzania. System wyliczy mu, ile powinno co miesiąc wpłacać na rachunek, żeby uzbierać na rower czy hulajnogę. Młody użytkownik może przeglądać historię konta, a nawet wykonywać przelewy, ale tylko na zdefiniowane wcześniej przez rodzica rachunki. Z naszych informacji wynika, że docelowo dziecko będzie mogło sobie samo definiować rachunki, ale rodzic je będzie musiał zaakceptować. Już teraz w systemie dziecko może nadać własny login i hasło do systemu. Maluch – z oczywistych względów – nie dostanie natomiast karty płatniczej.

Do konta rodzica zostaje podpięta odrębna aplikacja, która pozwala zarządzać kontem dziecka. Rodzic ma wgląd w historię rachunku, może definiować dziecku odbiorców lub bezpłatne zlecenie stałe na kieszonkowe. Dla klientów PKO Banku Polskiego konto będzie bezpłatne, każdy klient PKO BP będzie mógł bez dodatkowych opłat podpiąć sobie konto dziecka. Także maluchy – już jako klienci – nie będą płaciły za obsługę konta i przelewy. Samo konto będzie natomiast wysoko oprocentowane, bo stawką aż 4,5 proc. By ograniczyć zakusy rodziców do lokowania swoich środków u dziecka, stawka ta będzie obowiązywała tylko do kwoty 2,5 tys. zł.

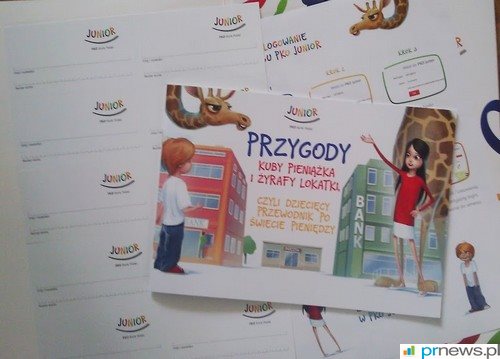

Na szczególną uwagę zasługuje bogaty zestaw materiałów edukacyjnych, które bank wręcza przy zakładaniu konta. Są to: książeczka dla dzieci o oszczędzaniu, poradnik dla rodziców, instrukcja obsługi serwisu dla dzieci (z kolorowymi obrazkami), a także wizytówki, na których maluch może wpisać swój numer konta, a później wręczyć je babciom i rodzinie.

Pomysł, wykonanie i działanie serwisu robią bardzo dobre wrażenie. Na razie jednak serwis pozostaje w fazie testowej o mocno ograniczonej funkcjonalności. Później ma się pojawić mnóstwo dodatkowych opcji, niestosowanych w internetowym SKO. Będę się starał informować o nich na bieżąco.

Konto Junior zapowiada się jako przełomowy na rynku rachunek bankowy. Będzie to pierwsza oferta konta bankowego przygotowana z myślą o dzieciakach poniżej 13. roku życia. Trzeba przy tym wspomnieć, że nie chodzi tu tylko o sam dostęp do rachunku, ale także całkiem nowy, odrębny system bankowości internetowej, dostosowany graficznie do tej grupy docelowej. Co ciekawe, oferta PKO BP staje się w tym momencie dopasowana do wszystkich cykli życia – bank będzie oferował rachunki dla dzieci, nastolatków, studentów, dorosłych i seniorów. Dla większości dzieci kontakt z PKO BP będzie pierwszym kontaktem ze światem bankowości. Zapewne dla wielu z nich charakterystyczna skarbonka w logo banku stanie się symbolem bankowości i bezpieczeństwa na długie lata. I na to chyba liczą tęgie głowy w PKO BP.

Napisz do autora: [email protected]

//