Zewsząd media epatują kryzysem finansowym. Zjawisko tłumaczenia niemal wszystkich aspektów życia kryzysem stało się wręcz modne. Rzadko ktoś zadaje sobie jednak pytanie, co dalej? Z jednej strony przecież recesja, czy kryzys, to rosnące zagrożenia, ale z drugiej to nowe szanse. Te szanse powodują, że kryzysy przecież kończą się, a czasami jak w przypadku japońskim są oswajane.

W zmiennych warunkach inwestycja w dom, mieszkanie to duże wyzwanie, ale i szansa na relatywnie bezpieczne ulokowanie środków. Jeśli ich nie mamy musimy pomyśleć o kredycie, który można potraktować, jako wstęp do przyszłej udanej inwestycji, również w sensie finansowym. Nie bez powodu mówi się o kredytach hipotecznych, jako formie przymusowego co prawda, ale jednak oszczędzania. W kryzysie przy bardziej realnych wycenach nieruchomości, chociażby gruntach pod budowę, niższych kosztach budowy jest to szansa na udany, także w sensie ekonomicznym projekt.

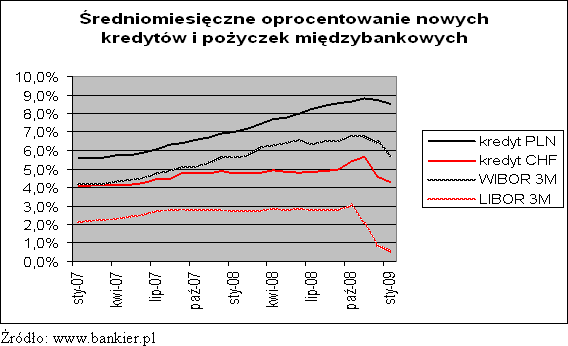

Planując inwestycję w nieruchomość pojawia się wiele dodatkowych argumentów za ich podejmowaniem właśnie wtedy, gdy inni głośno nawołują, że teraz to już wszystko się zawali. Podążanie za owczym pędem jest być może łatwiejsze, ale jak pokazuje historia ostatnich dwóch lat na polskim rynku nieruchomości, nie do końca opłacalna. Budowanie lub kupowanie nieruchomości, gdy w gospodarce są niezbyt optymistyczne nastroje pozwala osiągać jednak konkretne korzyści. Przy budowie domu za przemawiają niższe koszty materiałów, dużo tańsze i co ważne również bardziej dostępne będą usługi. Problem jednak w tym, jak budowę sfinansować. Planowanie inwestycji w nieruchomości zawsze wymaga dokładnej znajomości swojej kondycji finansowej. Nawet mając pieniądze na inwestycję, np. ze sprzedaży innej nieruchomości, warto zastanowić się nad kredytem bankowym, aby część środków zachować, jako rezerwę finansową. Zazwyczaj jednak kredyt bankowy staje się koniecznością. W kryzysowych czasach nie będzie on tak łatwy do uzyskania, jak w szczycie boomu kredytowego, ale i tu ciągle są duże możliwości. O ile jeszcze do niedawna promowano ryzykowne kredyty denominowane w walutach obcych, to dziś lepszym rozwiązaniem wydaje się kredyt w złotych polskich. Nie tylko z uwagi na brak ryzyka kursowego, które zawsze powoduje dodatkowe koszty kredytowania, ale również spadające oprocentowanie kredytów w złotych, czy rosnącą dostępność dopłat do oprocentowania w ramach rządowego programu „Rodzina na swoim”. Kluczowym warunkiem uzyskania kredytu będzie jednak zdolność kredytowa. I to nie tylko taka formalna, wymagana przez banki. Te oczywiście zaostrzyły warunki udzielania kredytów, szczególnie denominowanych w walutach obcych, ale relatywnie uzyskanie kredytu w chwili obecnej nie jest już tak trudne jak pod koniec 2008 roku. Można wręcz się spodziewać, że już wkrótce część banków może szerzej zacząć udzielać kredytów. Sęk oczywiście w tym, że będą to raczej już tylko kredyty w złotych. Bardziej ostrożne banki będą preferować przede wszystkim osoby, które posiadają udział własny oraz stabilne warunki zatrudnienia. W zmiennych warunkach gospodarczych oznacza to, że banki znów przychylniej będą patrzeć na osoby z umowami o pracę w tak zwanej budżetówce. Stabilność zatrudnienia i dobra historia kredytowa pozwala nawet i dziś zaciągnąć kredyt hipoteczny. Banki prześwietlając klientów poprzez Biuro Informacji Kredytowej lub biura informacji gospodarczej prawdopodobnie jeszcze bardziej rygorystycznie będą podchodziły do kwestii wiarygodności potencjalnego kredytobiorcy. Warto więc dbać o swoją historię kredytową, czasami zapomniany, niezapłacony kilkudziesięciozłotowy rachunek blokuje drogę do kredytu hipotecznego. Przechodząc do kosztów kredytowania, oczywiście oprocentowanie ciągle pozostaje głównym elementem oddziałującym na obciążenie portfela kredytobiorcy. Wysokość odsetek może by ustalana w różny sposób. W kryzysowych czasach zmienia się struktura oprocentowania, a w związku z tym odsetki są niestety wyższe niż mogłyby być patrząc jedynie na stawki oprocentowania na tzw. rynku międzybankowym (WIBOR dla złotych i LIBOR dla franków szwajcarskich). Coraz wyższe marże dla nowo udzielanych kredytów powodują, że cena kredytu nie spada tak szybko, jak oprocentowanie środków w obrocie międzybankowym. Banki tłumaczą swoje postępowanie rosnącymi kosztami pozyskania środków na skutek „wojny lokacyjnej”. Banki prześcigając się w walce o depozyty oferowały i oferują bardzo dobre warunki lokacyjne dla deponentów. Za wylicytowane w reklamach wysokie oprocentowanie lokat, koniec końców płacić będą niestety kredytobiorcy. Banki oprócz oprocentowania coraz chętniej powracają do polityki wysokich prowizji. Pułapki kosztowe czekają na nas już nie tylko przy spłacie kredytu, czy przewalutowaniu, ale również, gdy chcemy skorzystać z wakacji kredytowych. Odłożenie spłaty, to nie tylko gest banku wobec klienta. Jeden z banków za taką „pomoc” zażyczył sobie rekordowe 5,45 proc. wartości kredytu.

Podstawą uregulowania relacji pomiędzy kredytobiorcą a bankiem zawsze jest umowa kredytowa. Z oczywistych względów nie wszystkie zagadnienia mogą być z góry ustalone, wtedy kluczowe znaczenie ma tryb dokonywania aneksów oraz wpływ zmian regulaminu banku. Istniejące w umowach kredytowych odesłania do tabeli prowizji i opłat oraz niewiele mówiących regulaminów wewnętrznych niestety będą wiążące dla klienta.

Niemniej jednak klient ma zawsze prawo domagać się od banku wyjaśnień i naprawienia szkody, gdy z winy banku kredytobiorca poniesie stratę. W piśmie reklamacyjnym należy dokładnie określić swoje roszczenia. Pomijając kwestię oczywistych pomyłek banku lub błędów, należy zwrócić uwagę, że na klientach też spoczywają określone obowiązki, a jednym z nich jest kontrolowanie, co dzieje się z jego kredytem.

Nie jest do końca tak, że jedynie obowiązkiem banku jest monitorowanie stanu kredytu, szczególnie jego spłaty. Obowiązkiem klienta i w jego interesie jest sprawdzanie bieżącego stanu kredytu i wysokości raty, aby nie dochodziło do sytuacji, jak w opisanym przykładzie. Dziś kontrolowanie spłaty kredytu umożliwiają już systemy internetowe banków, więc warto skorzystać z takiego podglądu, aby na bieżąco sprawdzać co dzieje się z kredytem.

Zwłaszcza w przypadku składania dodatkowych zleceń, typu korzystanie z nadpłat, zawsze warto skontrolować, co dzieje się z naszym kredytem. Klienci banków muszą pamiętać, że ich rola nie kończy się na podpisaniu umowy kredytowej i po złożeniu zleceń spłaty. Kredytobiorcy są aktywną stroną umowy kredytowej do momentu potwierdzenia całkowitej spłaty kredytu i warto zdawać sobie z tego sprawę.

Nawet na tak trudnym rynku, jak jaskółki pojawiają się promocyjne oferty kredytów. Warto dobrze się im przyglądać, gdyż mogą okazać się kosztowną pułapką. Kredytobiorcy, którzy starają się o kredyt hipoteczny zwykle poszukują najbardziej opłacalnej oferty. Zwykle kierują się oprocentowaniem nominalnym, które podawane jest często, jako promocyjne, ale jest de facto zmienne.

Po podpisaniu umowy i wypłacie kredytu większość klientów przestaje analizować inne oferty, skupiając się na bieżącej wartości raty kredytu. W praktyce jednak okazuje się, że aktualna oferta kredytowa może być bardziej atrakcyjna. Klienci spłacający jakikolwiek kredyt powinni monitorować warunki kredytowe i w przypadku znaczących rozbieżności negocjować zmianę warunków w dotychczasowym banku lub rozważyć refinansowanie na bardziej atrakcyjnych warunkach. Innym sposobem zabezpieczenia się przed niespodziankami kosztowymi jest wybieranie bardziej przejrzystej oferty, która być może na pierwszy rzut oka jest droższa, ale w ostatecznym rozrachunku dzięki brakowi ukrytych kosztów będzie bardziej opłacalna.

Warto pamiętać, że słowo „promocja” nie jest dziś synonimem korzyści i do takich ofert należy podchodzić ze szczególną ostrożnością, a wszelkie warunki powinny być, w miarę możliwości, w jak najszerszym zakresie uwidocznione w umowie kredytowej. W przypadku wątpliwości zawsze decydujące będzie to co zapisane zostanie w umowie, a nie obietnice z reklam.

Bogusław Półtorak

Główny Ekonomista Bankier.pl S.A.

Źródło: Bankier.pl