Mocny frank dokucza nie tylko posiadaczom kredytów w tej walucie, ale także szwajcarskiej gospodarce. Trudno jednak liczyć, że niższe tempo jej wzrostu osłabi rekordowo mocną walutę.

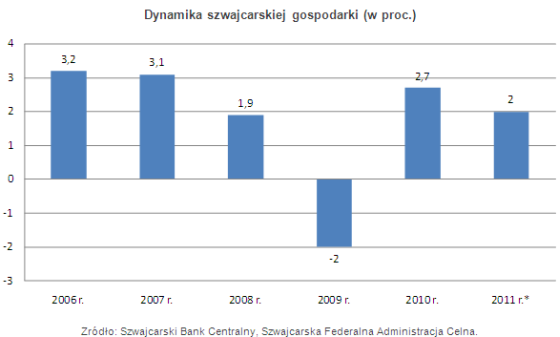

Źródłem siły franka od lat jest mocna pozycja szwajcarskiej gospodarki oraz stabilna sytuacja finansów publicznych. Te niewątpliwe zalety stają się jednak źródłem kłopotów w czasach, gdy stabilności brakuje w globalnej gospodarce, a na rynkach finansowych pojawiają się perturbacje. Wówczas frank staje się jedną z najbardziej pożądanych walut, co powoduje jego umocnienie. Z taką właśnie sytuacją mamy do czynienia już czwarty rok z rzędu. I nie zapowiada się, by w najbliższym czasie ten stan miał ulec zmianie. Nadmierne umocnienie franka, spowodowane kolejnymi kryzysami na świecie, zaczyna niekorzystnie działać na szwajcarską gospodarkę. Tempo jej wzrostu wyraźnie słabnie. Po tym, gdy w 2010 roku szybko powróciła do dobrej formy po dwóch latach globalnej recesji, obecnie znów dostaje zadyszki. W pierwszym kwartale 2011 roku gospodarka wzrosła o 2,4 proc., podczas gdy w całym 2010 roku PKB zwiększył się o 2,7 proc. Szwajcarskie władze dostrzegają zagrożenia płynące ze zbyt silnej waluty, ale są spokojne o stan koniunktury. Nawet jeśli główne wskaźniki nieco się pogorszą, nie ma powodu do obaw o wystąpienie recesji.

Szwajcarski rząd obniżył w czerwcu z 1,9 do 1,5 proc. prognozę tempa wzrostu gospodarczego na 2012 rok. Wzrost kursu franka zaczyna być coraz większym hamulcem dla szwajcarskiego eksportu. Według rządowych założeń, w tym roku ma się on zwiększyć o 4,6 proc., a w roku 2012 o 3 proc. Apetyty na przyszły rok zostały zmniejszone w porównaniu do poprzedniej prognozy, która zakładała dynamikę sięgającą 4,7 proc.

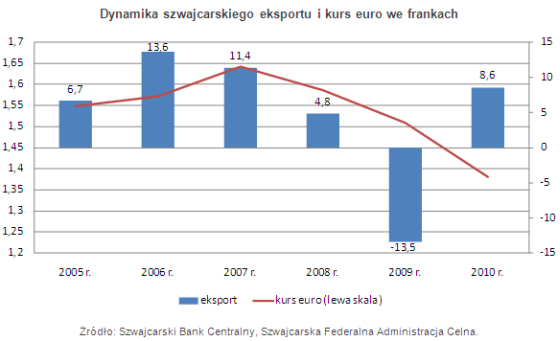

W ciągu kilku poprzednich lat eksport zwiększał się w tempie o wiele wyższym. W latach boomu gospodarczego 2006-07 wzrost sięgał 11-13 proc. rocznie. W czasie spowolnienia gospodarczego w 2005 roku jego tempo spadło do 6,7 proc. W porównaniu z tym wynik z ubiegłego roku, sięgający 8,6 proc., można uznać za bardzo dobry. A został on osiągnięty w trakcie trwającej trzeci rok tendencji umacniania się franka. Tylko w 2010 roku umocnił się wobec euro o 8,5 proc., licząc kurs średni w roku.

Trzeba jednak pamiętać, że w pierwszej połowie roku szwajcarski bank centralny prowadził intensywne interwencje na rynku walutowym w celu osłabienia franka. Interwencje te trwały od marca 2009 roku i nie dały większego efektu na dłuższą metę, mimo że koszt ich prowadzenia szacuje się na 20 mld franków.

Z największą falą umocnienia franka mamy do czynienia od początku czerwca 2010 roku. Do końca lipca tego roku umocnił się on wobec dolara o 31 proc., a wobec euro o 21 proc. Mimo narastających kłopotów trudno liczyć na ponowne zastosowanie mechanizmu interwencji na rynku walutowym. Nadzieje na to rozwiał niedawno Philipp Hildebrand, szef szwajcarskiego banku centralnego, twierdząc, że sytuacja gospodarcza jest wciąż dobra, bezrobocie pozostaje na niskim poziomie, PKB rośnie, a inflacja jest pod kontrolą. Musiałoby zdarzyć się w szwajcarskiej ekonomii coś naprawdę złego, by zmienił zdanie.

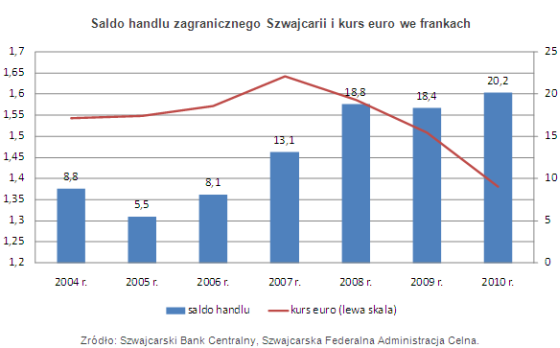

Ostatnio najbardziej widocznym skutkiem umocnienia się franka jest pogorszenie się sytuacji w handlu zagranicznym. Szwajcarska gospodarka w dużej mierze swą siłę czerpie z eksportu. Odpowiada on za połowę szwajcarskiego PKB. Szwajcarski bak centralny szacuje, że z powodu mocnego franka tempo wzrostu gospodarczego skurczy się w tym roku do 2 proc. Firmy skarżą się, że z tego powodu ich zyski zmniejszą się o 20 proc.

W czerwcu nadwyżka w handlu zagranicznym wyniosła jedynie 1,7 mld franków i była o połowę niższa niż w maju, gdy sięgnęła 3,25 mld franków. Eksport zwiększył się jedynie o 3,1 proc. i wyniósł 15,8 mld franków. Import obniżył się o 4,3 proc. do 14,1 mld franków.

Jednak biorąc pod uwagę dotychczasową aprecjację waluty to wyniki i tak bardzo dobre, a szwajcarska gospodarka już wielokrotnie udowadniała swoją odporność na wszelkiego rodzaju przeciwności i zdolność do wychodzenia z trudnych sytuacji obronną ręką. Trudno więc przypuszczać, że tym razem będzie inaczej.

Dopóki sytuacja najbardziej zagrożonych kryzysem finansowym państw europejskich nie ulegnie wyraźnej poprawie, a przynajmniej dopóki ich kłopoty nie zostaną znacząco i trwale złagodzone, a Stany Zjednoczone nie uporają się z problemem gigantycznego zadłużenia i nie znajdą sposobu równoważenia budżetu, trudno liczyć na to, że frank zdecydowanie osłabnie. Pogorszenie się stanu szwajcarskiej gospodarki niewiele w tej sytuacji zmieni.

Roman Przasnyski, Open Finance

Źródło: Open Finance