Mimo licznych przeszkód i niesprzyjających okoliczności zewnętrznych, rozpoczęta w lutym 2009 r. hossa na warszawskiej giełdzie wciąż trwa. W ciągu 27 miesięcy swego panowania przeżyła 18 niezbyt groźnych korekt. Być może zbliża się pora na tę większą.

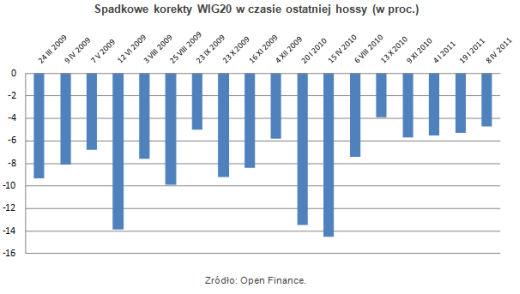

W ciągu ponad dwóch lat trwania wzrostowej tendencji na warszawskiej giełdzie inwestorzy przeżyli 18 korekcyjnych spadków. Oznacza to, że średnio co półtora miesiąca mieliśmy do czynienia z krótkimi i niezbyt głębokimi w większości okresami pogorszenia nastrojów. Najczęściej występowały one w pierwszych dwunastu miesiącach jej trwania. W 2009 roku było ich 10. Można to uzasadnić brakiem wiary inwestorów w trwałość rodzącej się tendencji i chęcią realizacji choćby niewielkich zysków. W tym czasie średni spadek indeksu największych spółek wynosił 8,4 proc.

Tylko jedna z korekt, trwająca od połowy czerwca do połowy lipca 2009 roku była wyraźnie silniejsza od pozostałych i obniżyła wartość wskaźnika o prawie 14 proc. Dwie równie silne fale spadkowe miały miejsce w pierwszej połowie 2010 roku. Pierwsza, ze stycznia i lutego odebrała indeksowi 13,5 proc., zasięg drugiej, trwającej od połowy kwietnia do końca czerwca 2010 roku, wyniósł 14,5 proc. Przyczyny obu tych poważniejszych tąpnięć miały charakter zewnętrzny, związany z kłopotami krajów grupy PIIGS, głównie Grecji i Irlandii. Od tego czasu zakres największej z kolejnych pięciu korekt wyniósł niecałe 6 proc. Widać więc, że są one coraz słabsze, choć jednocześnie dynamika hossy wyraźnie w ciągu ostatnich kilku miesięcy osłabła.

Rynki akcji zdają się być także odporne na niekorzystne wydarzenia i tendencje makroekonomiczne. Ani jednych, ani drugich nie brakuje. Poważniejszej i dłuższej korekty na światowych giełdach nie były w stanie sprowokować ani wydarzenia na Bliskim Wschodzie i w Afryce Północnej, ani dramatyczne trzęsienie ziemi w Japonii. Nie były w stanie mocniej popsuć nastrojów wciąż powracające napięcia związane z sytuacją w Grecji i pozostałych krajów europejskich borykających się z kłopotami finansowymi, mimo że ich lista za sprawą agencji ratingowych wciąż się wydłuża. Giełdy wciąż nieczułe pozostają wobec rosnącej na świecie inflacji, zacieśniania polityki pieniężnej już nie tylko przez władze monetarne krajów określanych mianem wschodzących, ale także przez Europejski Bank Centralny. Niewielka jest też na razie reakcja inwestorów na coraz liczniejsze symptomy spowolnienia w globalnej gospodarce. Wciąż zdają się oni wykorzystywać każdy spadek cen do kupowania akcji.

Takie nagromadzenie niekorzystnych dla rynków finansowych czynników powoduje, że ryzyko pojawienia się większych spadków coraz bardziej się zwiększa. Ostatnia poważniejsza korekta miała miejsce niemal równo rok temu. Niewykluczone więc, że kolejna właśnie się zbliża. Ostatni, być może najbardziej istotny czynnik dostarczający hossie paliwa, czyli nadzwyczaj luźna polityka pieniężna prowadzona przez Fed, z ilościowym luzowaniem, czyli skupowaniem papierów dłużnych może przestać działać już w czerwcu.

Źródło: Open Finance