Potwierdziły się nasze informacje, że Santander Consumer Bank wycofuje się z kredytów gotówkowych. To jednak nie koniec zmian, które coraz bardziej zastanawiają. Bank zamyka bowiem całą sieć blisko 50 placówek, zwalnia też pracujących tam doradców. Co to może oznaczać w praktyce? Trudno powiedzieć. Jedno jest pewne. Tysiące klientów może zostać na lodzie.

Plotki o wyjściu z Polski Santandera pojawiły się stosunkowo niedawno. Wszystkie obecne ruchy mogą dziwić, bo jeszcze niedawno bank zapowiadał wprowadzenie do oferty rachunków osobistych i produktów depozytowych. Tak to można było zresztą odczytywać w sytuacji, w której wprowadzono chociażby kartę kredytową i rozbudowywano sieć placówek. Zamykając oddziały bank pokazuje, że wszelkie plany związane z ekspansją nie są już aktualne. Warto zauważyć, że nie zawiesił, nie ograniczył, ale całkowicie wycofał ofertę hipoteczną. To już nawet DomBank mimo fatalnej dla niego sytuacji dostosowuje się do nowych warunków, a nie zamyka cały kram. Odbudowa oddziałów to przecież lata nawet nie miesiące – umowy, szkolenia i rekrutacja ludzi, etc.

Zamknięcie wszystkich placówek można tłumaczyć wycofaniem kredytów hipotecznych – bo właśnie sieć naziemna powstała dla lepszej dystrybucji tego produktu. Być może bank stwierdził, że nie warto trzymać oddziałów jedynie dla gotówki. Jednak bank praktycznie wycofał ją z oferty dla nowych klientów. Tylko krok do tego, żeby całkowicie zamknąć również tę linię biznesową, podobnie jak karty kredytowe. Co to jednak oznacza w praktyce? Zamknięcie banku? Skupienie się tylko na kredytach samochodowych? Kupno czegoś większego? Wiele pytań, żadnych odpowiedzi. Przecież umowy pod placówki podpisuje się na wiele lat – wcześniejsze zerwanie umów to ogromne koszty…

Przyszłość Santandera w Polsce jest bardzo ciekawa. Nie powinno nam to jednak przesłonić ważnej rzeczy – przyszłości jego klientów. A ta rysuje się niezbyt ciekawie. Okazuje się bowiem, że klienci którzy zaciągnęli w tej instytucji kredyty hipoteczne mogą zostać na przysłowiowym lodzie. Bank tak jakby zupełnie nie brał tego pod uwagę, a przecież wielu klientów związało z nim losy teoretycznie na 30 i więcej lat. W pewnym momencie Santander oferował przecież kredyty na ponad 50 lat! Nawet jeśli żaden klient nie wziął na taki okres, to jednak kilkanaście – kilkadziesiąt tysięcy klientów z długoterminowymi zobowiązaniami może się obecnie głęboko zastanawiać, co dalej z nimi będzie.

Za chwilę w życie wchodzi rekomendacja S bis. Jest tam zalecenie, że klienci na żądanie będą mogli spłacać kredyty walutowe bezpośrednio w danej walucie. Jak bank będzie obecnie realizował takie zlecenia? Jak klienci mają się kontaktować z bankiem? Przez infolinię, internet, jeżdżąc do Wrocławia, a co jak bank wycofa się z Polski? Trzeba będzie jeździć do Hiszpanii? Niestety bank nie informuje swoich klientów, co dalej… A od instytucji zaufania publicznego chyba tego można byłoby wymagać…

Nie wiadomo też, co z kredytami przyznanymi przed 2007 rokiem. Podobnie jak w mBanku, MultiBanku czy Raiffeisenie, oprocentowanie tych kredytów ustalane jest przez zarząd. Obecnie oprocentowanie dla większości z nich wynosi ok. 4,35%. Bank twierdzi, że nie musi podawać informacji na temat sposobu wyliczania oprocentowania i w zasadzie nikt nic nie może mu zrobić… Jedynym wyjściem jest ewentualnie refinansowanie kredytu – tylko jak to wszystko załatwić, jeśli jedyny kontakt z bankiem będzie przez centralę we Wrocławiu? A przecież w ciągu tych 30 lat klienci mogą chcieć załatwić więcej spraw – aneksy, zaświadczenia, etc. Jak to obecnie zrobić? Na stronie internetowej, Santander poza drogą korespondencyjną proponuje: „Jeśli istnieje potrzeba zawarcia aneksu do umowy, zapraszamy wszystkich Kredytobiorców do najbliższej placówki, gdzie będzie można dokonać wszelkich formalności.” A co zrobić, jeśli najbliższa placówka znajdzie się kilkaset kilometrów, a w okolicy nie będzie żadnego przedstawiciela banku? Dlaczego nikt nie poinformował z wyprzedzeniem klientów? Co ciekawe – od klientów dochodzą informacje, że część problemowych kredytów samochodowych jest od razy przekazywana do windykacji do zewnętrznej firmy. Jak zwykle w takim przypadku dochodzi do wielu nieporozumień. I znowu – brak informacji…

Kryzys finansowy zaskoczył wszystkich. Niestety klient nie ma możliwości szybkiego zabrania zabawek czyli w praktyce spłacenia kredytu (refinansowanie to dodatkowe koszty). Minęły dosłownie 3 lata intensywnej akcji sprzedażowej (bo raczej o udzielaniu kredytów tu nie można mówić) i zaczynają się pierwsze problemy. A dotyczy to kilkuset tysięcy umów kredytowych. To ogromne liczby! Jak sobie banki będą radziły z wieloletnią obsługą takich kredytów? Ile jeszcze razy okaże się, że król był nagi, kiedy przyszedł odpływ? To przecież nie lokata czy krótkoterminowy kredyt. Tutaj klient podpisuje cyrograf na często więcej niż 30 lat. Efekt? Banki nie potrafią w żaden sposób zagwarantować dobrej obsługi. I to nie dotyczy przecież najnowszych kredytów. Taka „Alicja” w PKO BP, czy kredyty z oprocentowaniem zarządu, to właśnie przykład braku umiejętności długoterminowej obsługi klientów. Bankowość coraz mniej przypomina sektor usług, a coraz bardziej FMCG. Jak klient ma wierzyć w długoterminowość relacji, jeśli bank za chwilę nagina warunki współpracy, stawiając go pod ścianą? A taki przypadków też mamy sporo. Ot chociażby lokaty antybelkowe czy lokaty w ramach IKE lub unitlinki. Teraz przychodzą kredyty – ciekawe pomysły sprzedażowe Metrobanku, wymuszenia Polbanku, kwestia starego portfela w kilku bankach. Niestety mamy wrażenie, że to dopiero początek i prawdziwe problemy dopiero pojawią się za chwilę – wraz ze psuciem się portfeli kredytowych klientów. Wtedy dopiero się zacznie…

W odpowiedzi na artykuł „Santander zostawia klientów na lodzie?” pragniemy wyjaśnić następujące kwestie zamieszczone w artykule:

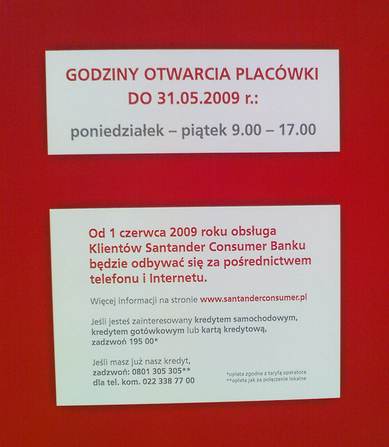

Odnośnie obsługi klientów po zamknięciu placówek

Pozostaje zachowana pełna ciągłość obsługi wszystkich Klientów posiadających w banku kredyty. Do dyspozycji Klientów uruchomiona jest infolinia oraz procedury zdalne (telefoniczne, za pośrednictwem kuriera lub poczty), które od 1 czerwca umożliwią dopełnienie wszelkich formalności.

Bank nie prowadził obsługi kasowej, wpłaty rat zawsze były dokonywane na rachunek banku w formie bezgotówkowej i pozostaje to bez zmian. Aktualnie trwa mailing, w ramach której wszyscy klienci banku (niezależnie od produktu, który posiadają) otrzymują do domu szczegółowe informacje, w tym informacje o numerach kontaktowych, pod którymi mogą dopełnić wszelkich formalności.

Odnośnie przyczyn zamknięcia placówek

1 kwietnia bank zrezygnował z oferowania kredytu hipotecznego, konsekwencją tej decyzji jest reorganizacja sieci sprzedaży. Zamykane placówki były dedykowane przede wszystkim sprzedaży kredytu hipotecznego. Do obsługi biznesu związanego z kredytami samochodowymi, na którym to rynku pozostajemy wiodącym graczem (liderem na rynku kredytowania nowych pojazdów) i który jest głównym naszym obszarem działalności dotychczasowa sieć sprzedaży nie była i nie jest wymagana. Z tego powodu będziemy dodatkowo zwiększać wysiłki na wsparcie zdalnych technologii i mobilnych sił sprzedażowych w kredytach samochodowych.

„Za chwilę w życie wchodzi rekomendacja S bis. Jest tam zalecenie, że klienci na żądanie będą mogli spłacać kredyty walutowe bezpośrednio w danej walucie. Jak bank będzie obecnie realizował takie zlecenia?”

Brak placówek nie będzie miał wpływu dla zastosowania wymogów Rekomendacji S II, Santander Consumer Bank nigdy nie prowadził obsługi kasowej. Wpłaty rat zawsze były dokonywane na rachunek banku w formie bezgotówkowej. 1 lipca 2009 r., czyli w wymaganym terminie bank dostosuje się do wymogów Rekomendacji S II, czyli umożliwi spłatę kredytów denominowanych w walutach obcych za pomocą przelewów, jak do tej pory.

Jeszcze niedawno bank zapowiadał wprowadzenie do oferty rachunków osobistych i produktów depozytowych.

Santander Consumer Bank nie zapowiadał wprowadzenia do oferty rachunków i produktów depozytowych.

„Potwierdziły się nasze informacje, że Santander Consumer Bank wycofuje się z kredytów gotówkowych.”

Santander Consumer Bank udziela kredytu gotówkowego klientom z własnej bazy klientów.

Odnośnie „plotek o wyjściu z Polski Santandera”

Santander Consumer Finance (właściciel banku) uznaje Polskę za kluczowy rynek, Santander Consumer Bank (Polska) posiada na nim wiodącą pozycję w kredytowaniu pojazdów. Właściciel pozytywnie ocenia potencjał, jaki polski rynek ma do zaoferowania tak wyspecjalizowanym graczom.

Nie wiadomo też, co z kredytami przyznanymi przed 2007 rokiem.

W marcu 2009 r. zarząd banku przyspieszył decyzję o obniżeniu oprocentowania części kredytów hipotecznych z oprocentowaniem ustalanym decyzją zarządu. Po rozpoczętym w listopadzie cyklu obniżek stóp LIBOR bank odstąpił od dotychczas stosowanej praktyki częstotliwości zmiany stóp (6-12 miesięcy) i przyspieszył decyzję o obniżeniu stóp procentowych. Wszyscy klienci objęci obniżką zostali o niej poinformowani pisemnie. Ponadto w odpowiedzi na zainteresowanie klientów Santander Consumer Bank opracował również ofertę, z którą w najbliższych tygodniach zwróci się do klientów indywidualnie i zaproponuje przejście na oprocentowanie w oparciu o stawkę LIBOR.

Źródło: PR News