W pierwszych miesiącach roku notowania większości surowców notowały historycznie najwyższe poziomy. Dziś o hossie nie ma mowy. Nieźle trzymają się tylko ropa, srebro i ryż. Do łask wróciło złoto, którego cena osiągnęła rekord wszech czasów.

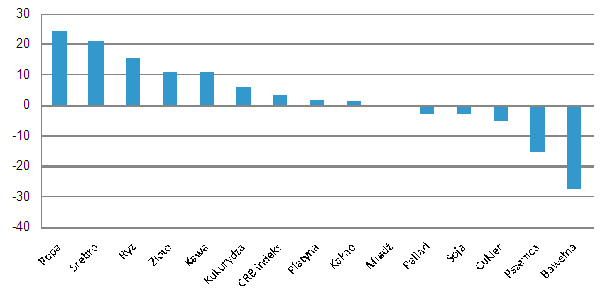

Pierwsza połowa 2011 roku przyniosła dynamiczne zmiany na rynkach surowcowych. Większość z nich wczesną wiosną biła cenowe rekordy wszech czasów, kontynuując hossę rozpoczętą wiosną 2009 roku. Szybko jednak doszło do głębokiej spadkowej korekty. Najbardziej odczuły ją te surowce, które wcześniej najbardziej zyskiwały na wartości. Notowania bawełny od lutego spadły o prawie połowę, ponad 40-proc. zniżkę zaliczyły ceny cukru, o niemal jedną trzecią w dół poszły pszenica i srebro. Jedynie nieliczne próbują w ostatnich tygodniach odrabiać straty. Dzieje się tak w przypadku cukru, który od maja zdrożał o 50 proc. Do tegorocznego rekordu brakuje mu jednak jeszcze 15 proc. W przypadku surowców rolnych przestały działać czynniki pogodowe, które powodowały ograniczenie podaży wielu z nich lub choćby wzmożone zakupy w obawie przed niedoborami.

Zmiany cen surowców od początku 2011 r. (w proc.)

Źródło: Stooq.pl.

Trudno jednak nie dostrzec związku zmian sytuacji na rynkach surowcowych z pojawiającymi się od wiosny tego roku sygnałami świadczącymi o nadchodzącym spowolnieniu tempa wzrostu gospodarczego w wielu krajach, zbliżającym się wygasaniu programów stymulujących, w tym przede wszystkim ilościowego luzowania polityki pieniężnej przez Fed, czy wręcz zaostrzaniem tej polityki, najpierw przez Chiny, później zaś także przez Europejski Bank Centralny.

Krach, jaki nastąpił na rynku srebra na początku maja wskutek podwyższenia przez amerykańskie giełdy towarowe depozytów zabezpieczających transakcje terminowe, był jednym z impulsów, który doprowadził do pęknięcia spekulacyjnej bańki nie tylko na srebrze. Stanowił wstrząs niezbędny do przywrócenia resztek rozsądku inwestorów nastawionych wyłącznie na transakcje spekulacyjne i oczyszczający nieco atmosferę. Notowania tego metalu w ciągu pięciu dni poleciały w dół o 22 proc., a niewiele dłuższa cała fala spadkowa przyniosła spadek jego notowań o 30 proc. Jednak już wcześniej, na początku kwietnia, zaczęła się dynamiczna korekta notowań bawełny, która doprowadziła do ich spadku o 31 proc. w ciągu nieco ponad miesiąca. W tym przypadku nie była potrzebna żadna ingerencja regulatora.

Uczestnicy rynku sami uznali, że ceny zaszły zbyt wysoko i lawina spadków ruszyła samoistnie. Z drugim jej aktem mamy do czynienia od początku czerwca. Charakteryzuje się on jeszcze większą dynamiką, sięgającą już ponad 36 proc. A to tylko najbardziej spektakularne przykłady tendencji obserwowanej z mniejszym dramatyzmem w wielu innych przypadkach. Tak duża zmienność sytuacji na rynkach surowców rolnych ma źródło nie tylko w okresowych niedoborach spowodowanych klęskami żywiołowymi, ale też względnej łatwości dostosowania się podaży do zwiększonych potrzeb. Jeśli w danym roku ceny np. pszenicy dynamicznie wzrosną, to w kolejnym sezonie obszar zasiewów zwiększa się.

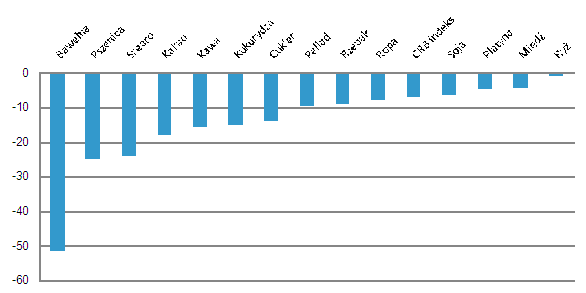

Zmiany cen surowców od szczytu z 2011 r do 12 lipca (w proc.)

Źródło: Stooq.pl.

W przypadku surowców przemysłowych, a w szczególności ropy naftowej, mimo ich specyfiki sytuacja wcale aż tak bardzo nie różniła się w ostatnim czasie od tej, z którą mieliśmy do czynienia na rynkach produktów rolnych. W końcu ubiegłego i na początku tego roku dynamika wzrostu cen ropy wyraźnie wyhamowała, prawdopodobnie antycypując już oznaki słabnięcia tempa wzrostu gospodarczego na świecie. Co prawda zachowanie się w tym czasie ceny miedzi zdaje się nie potwierdzać tej tezy, trzeba jednak pamiętać, że notowania tego metalu przeszły dość głęboką korektę spadkową nieco wcześniej, jeszcze w listopadzie ubiegłego roku. Grudniowy ich wzrost można więc uznać za jej odreagowanie. Pierwszy kwartał 2011 roku to wyraźna stagnacja cen miedzi, a od kwietnia do końca czerwca mieliśmy do czynienia z tendencją spadkową. Gdyby nie wydarzenia z początku roku w Afryce Północnej i na Bliskim Wschodzie, prawdopodobnie w przypadku ropy naftowej obserwowalibyśmy scenariusz bardzo podobny, jak dla miedzi. Zwyżki cen ropy i miedzi z pierwszej połowy lipca nie zmieniają zasadniczo obrazu rynku i powinny być traktowane jako korekta po czerwcowych spadkach. Obraz ten mogłyby zmienić albo sygnały wskazujące, że spowolnienie gospodarcze jest krótkotrwałe, co na razie jest mało prawdopodobne, albo kolejna runda ilościowego luzowania polityki pieniężnej przez Fed, co ostatnio wydaje się być scenariuszem nieco bardziej realnym.

Złoto, jako surowiec o coraz bardziej specyficznym zastosowaniu, głównie w przemyśle finansowym, zachowuje się w sposób całkowicie adekwatny do swego charakteru. Po głębokiej spadkowej korekcie, jakiej doznało w pierwszych dniach maja po ustanowieniu poprzedniego rekordu wszech czasów, do końca czerwca zachowywało się bardzo stabilnie. Gdy jednak ryzyko na rynkach finansowych w ostatnich tygodniach znacznie się zwiększyło, notowania kruszcu poszły ostro w górę, pokonując z marszu poprzedni szczyt sprzed zaledwie dwóch miesięcy.

Źródło: Open Finance