Kryzys kryzysem, a do przodu trzeba iść. Tak chyba należy ocenić ostatnie wdrożenie w systemie transakcyjnym MultiBanku. Cezary Kocik pokazał, że umie walczyć o swoje i po kilku latach (sic!) w banku pojawiły się pierwsze poważne zmiany w systemie transakcyjnym (nareszcie! Tu słychać oklaski! Bo o wadach obecnego sytemu marudziliśmy od dłuższego czasu i w końcu ktoś się ujął za klientami).

Na tle duże, że można mówić o nowym otwarciu. Bank coraz mocniej odcina pępowinę łączącą go do niedawna z mBankiem. Można już mówić o samodzielnym bycie, a nie o młodszym bracie wirtualnego banku.

Jeśli popatrzymy na rywalizację dwóch detalicznych ramion, to należy jednoznacznie stwierdzić, że okres faworyzowania mBanku względem Multi definitywnie się już skończył. Nie ma już, że śmietankę spija tylko ten pierwszy. Teraz jest walka o ograniczone zasoby i jak pokazuje ostatnie wdrożenia i inne zmiany w MultiBanku, ten ostatni nie jest na z góry straconej pozycji.

Ostatnie miesiące nie były łatwe dla detalu BRE. Można powiedzieć, że były fatalne. Kryzys nie okazał się powodem, dla którego wymagania pod względem wyników ze strony Zarządu miałyby się zmniejszyć. Wręcz przeciwnie. To dlatego oba banki wykonują bardzo niepopularne ruchy. Licząc jednak liczbę strzałów w stopy, to więcej wykonał ich zdecydowanie mBank. Nie ze swojej winy oczywiście. To raczej decyzja warszawskiej centrali, wymuszona po części oczekiwaniami centrali we Frankfurcie.

Można tutaj określić kilka elementów, które denerwują przeciętnego klienta mBanku. Po pierwsze niskie oprocentowanie depozytów, po drugie kredyty ze starego portfela, po trzecie limit kredytowy w rachunku firmowym. Do tego należy dodać kilka innych drobnych potknięć. Dlaczego zatem podobne rzeczy nie dotknęły w takim stopniu MultiBanku, a Mateusz Żelechowski był znacznie mniej zajęty gaszeniem pożarów? Po pierwsze mBankowi klienci są bardziej świadomi i bardziej wrażliwi na cenę. W końcu tak ich zdobywał do tej pory mBank. Po drugie Multi do niedawna wcale nie rozpieszczał oprocentowaniem depozytów czy ofertą kredytową dla firm. W jego przypadku w obliczu kryzysu przydają się placówki i doradcy. Zawsze to lepiej dyskutować face-to-face i ewentualnie nagiąć z lekka standardową ofertę, niż ginąć od miecza, którego tyle lat się używało, jak to miało miejsce w przypadku mBanku. Tak czy inaczej pierwsza fala niezadowolenia przeszła, w końcu też wszyscy podwyższają opłaty za konta (właśnie przyszło nam info z Pocztowego i Getinu), podobnie dzieje się z oprocentowaniem lokat. Nawet najzacieklejszy przeciwnik nie ma już argumentu w postaci Pocztowego czy innego banku, który dawał znacząco wyższe oprocentowanie.

Wadą MultiBanku było niedopasowanie systemu transakcyjnego i oferty do jego potencjalnych możliwości. Bank musiał ograniczać się w wielu bardzo zyskownych niszach. Brak obsługi spółek małych spółek kapitałowych była trudna do wytłumaczenia – zwłaszcza w obliczu rozbudowanej oferty bankowości osobistej. Dochodziły też inne niedogodności. Od braku możliwości eksportu historii do pliku, poprzez brak importu przelewów czy paczek przelewów. To podstawa do wygodnej obsługi rachunku. Oczywiście takich wad jest wciąż dużo. Okazuje się, że każdy lepszy bank ma już takie rozwiązanie, a nie Multi, który pozycjonuje się jako bank dla bardziej wymagających klientów. W systemie brak podpisu na kilka rąk (to efekt braku oferty dla spółek z o.o.). Brak takich podstaw jak alerty SMSowe czy prosta rzecz – możliwość zmiany nazwy rachunków (publikujemy zrzut ekranu, jak to wygląda w niektórych przypadkach…). To zaległości z kilku lat, o których od dawna się mówi. Klienci powinni być zatem wdzięczni nowemu szefowi Multi, że w czasach oszczędności, zdecydował się jednak na nowe wdrożenie w systemie. Z całą pewnością wynegocjować coś takiego w obecnych warunkach nie było wcale łatwe. Zwłaszcza, że niektóre zmiany są w gruncie rzeczy fundamentalne, również dla przyszłości banku.

Co zatem nowego w Multi? Jak czytamy w opisie:

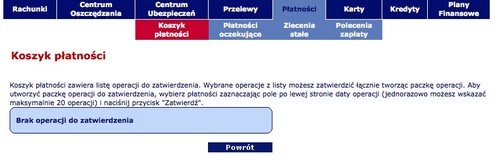

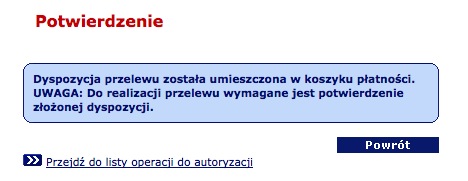

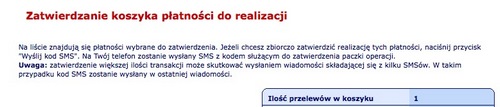

1. Koszyk płatności

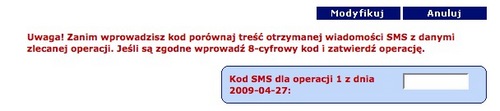

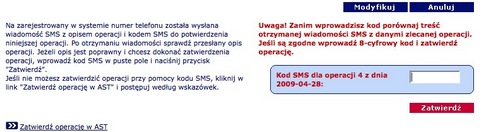

Funkcjonalność umożliwiająca łączną autoryzację kilku płatności (przelewów) jednocześnie. Koszyk będzie dostępny w kanale internet dla klientów autoryzujących operacje z użyciem kodów SMS. Klienci będą mogli po zarejestrowaniu przelewu umieścić go w „koszyku płatności”. Po zarejestrowaniu większej liczby takich przelewów będzie możliwość ich łącznej autoryzacji przy pomocy jednego kodu SMS. Celem wdrożenia funkcjonalności jest zwiększenie ergonomii serwisu transakcyjnego podczas zlecania dużej ilości przelewów. Usługa jest dostępna zarówno dla klientów firmowych, jak i indywidualnych.

2. Import płatności

Dodatkowa funkcjonalność koszyka płatności, który będzie można „załadować” przelewami przygotowanymi w zewnętrznym programie księgowym/płatniczym firmy. „Załadowanie koszyka” będzie następować poprzez import przelewów z pliku wprost do internetowego serwisu transakcyjnego MultiBanku. Funkcjonalność importu płatności będzie dostępna tylko dla rachunków firmowych i będzie umożliwiała importowanie przelewów krajowych zwykłych (bez przelewów do ZUS i US).

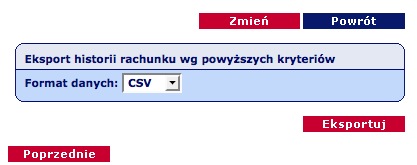

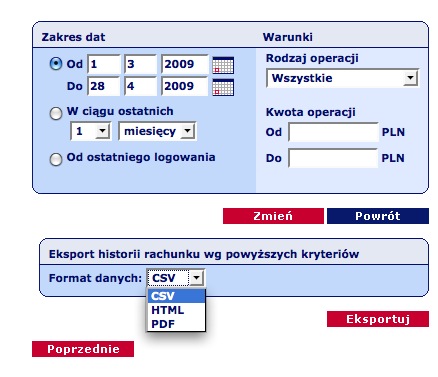

3. Eksport danych finansowych

Funkcjonalność pozwalająca na eksportowanie z kanału Internet historii operacji oraz potwierdzeń operacji do popularnych formatów plikowych. Obok aktualnie funkcjonujących w serwisie transakcyjnym wydruków w formacie HTML zostaną udostępnione:

– eksport listy historii operacji na rachunku w formacie CSV

– eksport szczegółów operacji w formie dokumentu PDF (z podpisem cyfrowym gwarantującym integralność pliku).

4. Nowy sposób rejestracji przelewu

Wprowadzamy prosty sposób zlecania przelewów z poziomu historii operacji:

– dla przelewów wychodzących będzie dostępna opcja „Wykonaj ponownie”,

– dla przelewów przychodzących będzie dostępna opcja „Wykonaj przelew zwrotny”.

W wyniku wybrania jednej z tych opcji, klient zostanie przeniesiony do 1 kroku rejestracji przelewu jednorazowego uzupełnionej już danymi odbiorcy.

Patrząc na nowości w systemie transakcyjnym, to pierwsze 3 są już od dawna standardem w większości systemów. A przecież do takiego aspiruje system Multi. W przypadku ostatniej zmiany – to bardzo, bardzo wygodna funkcjonalność, występująca już w niektórych bankach. Chociaż nadal brakuje w Multi pewnych rzeczy, to trzeba zauważyć, że dla niektórych klientów były one kluczowe i w zasadzie uniemożliwiały wygodne korzystanie czy nawet wybór tego banku! Oczywiście można mieć pretensje, że nie można importować przelewów do ZUS i US, albo do koszyka wsadzić wszystkich operacji z systemu, ale powiedzmy – da się przeżyć. Mimo upływu wielu lat, system MultiBanku wciąż pozostaje jednym z lepszych – zarówno pod względem funkcjonalności, szybkości, ergonomii, etc.

A z naszych nieoficjalnych informacji wynika, że to nie jedyne niespodzianki szykowane przez MultiBank. Jeszcze w maju bank ma wypuścić kartę kredytową dla firm! Znacznie wcześniej niż wiele innych banków, które o tym wspominały wiele miesięcy temu.

Z punktu widzenia klienta oczywiście pozostaje duży dysonans. Multi – kiedyś jeden z tańszych banków jeśli chodzi o kredyty, obecnie w wielu miejscach nie zachwyca – zwłaszcza przy kredytach hipotecznych. Z drugiej jednak strony akurat tutaj np. Alior jest znacznie droższy. Multi w porównaniu z tym ostatnim z całą pewnością odstaje jeśli chodzi o koszty prowadzenia rachunku – ostatnio zresztą mocno podniósł opłaty i progi zwolnień. Wybór lepszego banku nie jest zatem taki prosty – wszystko zależy od tego, czego klient potrzebuje.

Obecna sytuacja każe stwierdzić jedno. Łatwo nie jest, ale na plus należy zaliczyć to, że bank ma całkiem sporą bazę klientów, więc nie musi dopłacać do ich akwizycji. W tym momencie czekamy na kolejne zmiany i nowości. Mamy nadzieję, że z punktu widzenia klienta będą one na plus. Co prawda z kredytówki Aqariusa zrezygnowaliśmy (i nikt nas nie próbował nawet zatrzymać – czyli tutaj nie zmieniło się nic od kilku lat, bo to nasza kolejna kredytówka w tym banku), ale jakoś decyzja o przeniesieniu konta osobistego raczej byłaby w naszym przypadku trudna. Inaczej niż to było np. z kontem firmowym. Właśnie wygaszamy je w mBanku – limit nie będzie się odnawiał, umowa karty wypowiedziana, cała obsługa przechodzi właśnie do Multi. Ale akurat w tym przypadku bardzo nas kusi, żeby wypróbować Aliora… Tyle, że przy otwieraniu konta firmowego trochę więcej zachodu – nie tylko przy otwieraniu, ale również przy powiadamianiu US, ZUS, etc.

Źródło: PR News